Что мы делаем

ООО «Энерго Тарифный Холдинг» выполняет расчеты тарифов:

- на тепловую энергию (мощность);

- на теплоноситель;

- передачу (транспортировку) тепловой энергии (теплоносителя).

Получить бесплатную консультацию

Как производится расчет тарифов на тепловую энергию (мощность)

Расчет тарифов производим следующими методами:

Специалисты нашей компании производят расчеты тарифов на тепловую энергию и теплоноситель, осуществляют корректировку установленных долгосрочных тарифов. Все расчеты производятся в соответствии с действующим федеральным законодательством и методиками. При наличии региональных шаблонов ЕИАС ФАС России – заполняем их в соответствии с требованиями регулирующих органов. ООО «Энерго Тарифный Холдинг» выполняет все расчеты для формирования тарифного предложения на основании исходных данных регулируемой организации. В случае отсутствия каких-либо документов, необходимых для формирования тарифного предложения, наши специалисты подготовят их или окажут помощь по их формированию. В рамках заключенного договора осуществляется полное сопровождение по сформированным тарифным предложениям (заявкам) при утверждении тарифов в регулирующих органах до момента установления тарифов. Результатом нашей работы является приказ (распоряжение и т.п.) регулирующего органа об установлении тарифов. Оказываем сопровождение при оспаривании утвержденных тарифных решений в ФАС России и в судах.

Расчет тарифов на тепловую энергию (мощность) методом экономически обоснованных расходов

Применяется для установления тарифов на тепловую энергию (мощность) в следующих случаях:

-

если для организации ранее тарифы на тепловую энергию (мощность) не устанавливались, то есть для организации - это первичное регулирование;

-

если для организации тарифы ранее устанавливались, но на отдельные виды регулируемой деятельности в сфере теплоснабжения устанавливаются впервые; например, были установлены тарифы на тепловую энергию (тариф для конечного потребителя) для одной системы теплоснабжения или для одного муниципального образования, но появилась необходимость установить тарифы на тепловую энергию (мощность) для другой системы теплоснабжения или для другого муниципального образования; или, ранее были установлены тарифы на услуги по передаче тепловой энергии, а теперь возникла необходимость утверждения тарифов на тепловую энергию (мощность) для конечного потребителя;

-

если регулируемая организация арендует объекты теплоснабжения и соблюдаются следующие условия:

-

у организации отсутствуют собственные объекты теплоснабжения (котельная, ТЭЦ, тепловые сети), на которые зарегистрировано право собственности;

-

отсутствуют договоры аренды объектов теплоснабжения, находящихся в государственной (муниципальной) собственности, заключенные с 01.01.2014 и позднее;

-

срок действия всех заключенных договоров аренды (за исключением концессионных соглашений) на дату подачи тарифной заявки (предложения) составляет меньше 3 лет;

-

-

если регулируемая организация, у которой с потребителями были заключены договоры теплоснабжения по ценам, определенным соглашением сторон в отношении всего объема полезного отпуска тепловой энергии (теплоносителя), начинает реализовывать тепловую энергию и (или) теплоноситель по подлежащим регулированию тарифам населению и приравненным к нему категориям потребителей и (или) установленная мощность котельной составляет менее 10 Гкал/ч.

Тарифы, установленные методом экономически обоснованных расходов действуют только в течении одного финансового года, на который они были установлены (то есть действуют только до 31 декабря).

Расчет тарифов на тепловую энергию (мощность) методом экономически обоснованных расходов, выполняемый нашими специалистами, включает 24 этапа:

1. Анализ схем сетей теплоснабжения, горячего водоснабжения

Анализ схем сетей теплоснабжения, горячего водоснабжения включает следующие виды работ:

Наши специалисты составляют спецификацию к схемам сетей теплоснабжения, горячего водоснабжения – информация по схеме расписывается по участкам между колодцами (тепловыми камерами) с указанием номеров колодцев, тепловых камер, точек подключения абонентов, длин участков сетей, диаметров, материалов труб, года и способа прокладки сетей.

Данные спецификации группируются по длинам и диаметрам труб. Производится сопоставление данных в составленной спецификации с данными, отраженными в разрешениях на ввод в эксплуатацию сетей теплоснабжения, горячего водоснабжения, с данными, отраженными в технических планах сетей теплоснабжения, горячего водоснабжения, с данными в бухгалтерском учете организации, с данными в свидетельствах (выписках) о регистрации права собственности на сети теплоснабжения, горячего водоснабжения.

Если сводные данные по схемам сетей теплоснабжения, горячего водоснабжения отличаются от регистрационных данных или данных, отраженных в разрешениях на ввод сетей в эксплуатацию, данных отраженных в бухгалтерском учете организации, производится уточнение и корректировка схемы сетей теплоснабжения, горячего водоснабжения.

Ежегодно данные по сетям теплоснабжения и горячего водоснабжения уточняются и должны быть корректными, так как информация по ним:

-

вносится в реестр Федеральной антимонопольной службы России (далее – ФАС России);

-

включается в схему теплоснабжения муниципального образования, на территории которого оказываются услуги теплоснабжения, горячего водоснабжения или транспортировки тепловой энергии, теплоносителя, горячей воды;

-

используется при расчете нормативных потерь тепловой энергии при транспортировке по тепловым сетям;

-

используется при заполнении шаблона по расчету тарифов на тепловую энергию (теплоноситель) в формате ЕИАС ФАС России.

2. Формирование баланса потребления (реализации) тепловой энергии (мощности) на период регулирования

Баланс потребления (реализации) тепловой энергии (мощности) для расчета тарифов на тепловую энергию (мощность) методом экономически обоснованных расходов формируется специалистами на основании заключенных с потребителями услуг договоров теплоснабжения.

Учитываются договорные нагрузки на отопление, вентиляцию, горячее водоснабжение. Если организация уже оказывает услуги по теплоснабжению, то при формирования баланса потребления (реализации) тепловой энергии используются фактические данные по объему потребления (реализации) тепловой энергии потребителям за предшествующие периоды.

При отсутствии фактических данных по объемам потребления (реализации) тепловой энергии используются расчетные величины теплопотребления, которые определяются исходя из договорных нагрузок по каждому объекту теплопотребления с учетом категории потребителей (население, бюджетные потребители, прочие потребители), по населению учитывается степень заселенности вновь построенных жилых домов.

Расчет реализации (потребления) тепловой энергии выполняется на планируемый период регулирования по каждому договору теплоснабжения, горячего водоснабжения по каждому объекту теплопотребления помесячно.

3. Изучение технологического процесса производства и транспортировки тепловой энергии

Изучение технологического процесса производства и транспортировки тепловой энергии при формировании тарифов на тепловую энергию (мощность) методом экономически обоснованных расходов (затрат) включает:

-

изучение тепломеханической схемы источника теплоснабжения (основной и резервный виды топлива, установленные котлы и их характеристики, режимные карты на котлы, схемы водоподготовки, наличие деаэраторов, теплообменников, насосных агрегатов, температурного графика поставки тепловой энергии, вентиляции и отопления на источнике выработки тепловой энергии и др.);

-

изучение режимных карт водоподготовки, используемых химических реагентов, реактивов, норм их расхода при очистке воды;

-

изучение характеристик оборудования, используемого при транспортировке тепловой энергии (в паре или в горячей воде);

-

изучение характеристик и показаний приборов учета выработанной тепловой энергии, тепловой энергии отпущенной с коллекторов источника теплоснабжения в тепловую сеть, приборов учета тепловой энергии, установленных у потребителей.

Данная информация необходима будет при формировании фактического и планового баланса тепловой энергии.

Знание технологического процесса производства и передачи тепловой энергии, характеристик оборудования по производству и передаче тепловой энергии, по водоподготовке необходимо для расчета нормативной численности персонала, оказывающего услуги по производству и передаче тепловой энергии (по теплоснабжению), для нормативного расчета реагентов для водоподготовки при расчете тарифов на тепловую энергию (мощность).

Расчет нормативного расхода электроэнергии при формировании тарифной заявки (тарифного предложения) по теплоснабжению также не возможен без изучения технологического процесса, характеристик установленного электрооборудования.

Перечень документов по технологическому процессу.pdf

4. Нормативный расчет расхода тепловой энергии на собственные нужды источника теплоснабжения

Расчет расхода тепловой энергии на собственные нужды источника теплоснабжения выполняется в процессе расчета нормативов удельного расхода условного топлива.

Расчет норматива удельного расходов топлива на отпущенную тепловую энергию от источника тепловой энергии (котельной) - групповой норматив, рассчитывается на основе индивидуальных нормативов котлоагрегатов с учетом их производительности, времени работы, средневзвешенного норматива на производство тепловой энергии всеми котлоагрегатами котельной и величине расхода тепловой энергии на собственные нужды котельной.

Определение расхода тепловой энергии на собственные нужды котельной выполняется расчетным методом. В состав общего расхода тепловой энергии на собственные нужды источника тепловой энергии (котельной) входят расходы тепловой энергии на растопку котлов и на прочие потери тепла на источнике тепловой энергии.

Прочие потери тепловой энергии на источнике – это тепловая энергия на опробование предохранительных клапанов, потери с утечками, парением, через теплоизоляцию трубопроводов.

5. Расчет нормативов потерь тепловой энергии

Расчет норматива потерь тепловой энергии при передаче тепловой энергии по тепловым сетям определяются по II разделу «Порядка расчета и обоснования нормативов технологических потерь при передаче тепловой энергии, теплоносителя», утвержденным приказом Минэнерго России от 30 декабря 2008 г. № 325 (в ред. Приказа Минэнерго России от 10.08.2012 N 377).

К нормативам технологических потерь при передаче тепловой энергии относятся потери и затраты энергетических ресурсов, обусловленные техническим состоянием теплопроводов и оборудования и техническими решениями по надежному обеспечению потребителей тепловой энергией и созданию безопасных условий эксплуатации тепловых сетей, а именно:

-

потери и затраты теплоносителя (вода) в пределах установленных норм;

-

потери тепловой энергии теплопередачей через теплоизоляционные конструкции теплопроводов и с потерями и затратами теплоносителя.

В балансе теплоснабжения при первичном регулировании учитывается величина нормативных расчетных потерь тепловой энергии.

При последующем установлении тарифов на тепловую энергию норматив потерь тепловой энергии утверждается и учитывается в балансе теплоснабжения как наименьшее значение исходя из фактической величины потерь тепловой энергии за предыдущий период регулирования и расчетной величины норматива потерь тепловой энергии на плановый период регулирования.

6. Формирование баланса теплоснабжения

Баланс теплоснабжения для расчета тарифов на тепловую энергию (мощность) формируется на период регулирования на основании рассчитанного потребления (реализации) тепловой энергии, рассчитанного нормативного расхода тепловой энергии на собственные нужды источника теплоснабженияи рассчитанного норматива потерь тепловой энергии при ее транспортировке по тепловым сетям.

Сформированный баланс теплоснабжения с сопроводительным письмом, обосновывающими расчетами, актуализированной схемой сетей теплоснабжения, горячего водоснабжения регулируемой организации направляется на согласование в Администрацию муниципального образования на территории которого оказывается услуга по теплоснабжению, горячему водоснабжению или транспортировке тепловой энергии, горячей воды.

Регулируемые организации ежегодно до 1 марта текущего года обязаны подавать в орган местного самоуправления актуализированную информацию по своим сетям теплоснабжения, горячего водоснабжения на следующий год (с учетом подключения новых абонентов) для актуализации схемы теплоснабжения муниципального образования, на территории которого оказывается услуга по теплоснабжению, горячему водоснабжению или транспортировке тепловой энергии, горячей воды.

Постановлением Правительства РФ от 22 февраля 2012 г. № 154 «О требованиях к схемам теплоснабжения, порядку их разработки и утверждения» утверждены требования к схемам теплоснабжения и требования к порядку разработки и утверждения схем теплоснабжения, которые также необходимо соблюдать и при ежегодной актуализации схем теплоснабжения.

Баланс теплоснабжения необходим для расчета тарифов на тепловую энергию (мощность), для расчета нормативов удельного расхода условного топлива, для внесения информации в схему теплоснабжения муниципального образования на территории которого оказывается услуга по теплоснабжению.

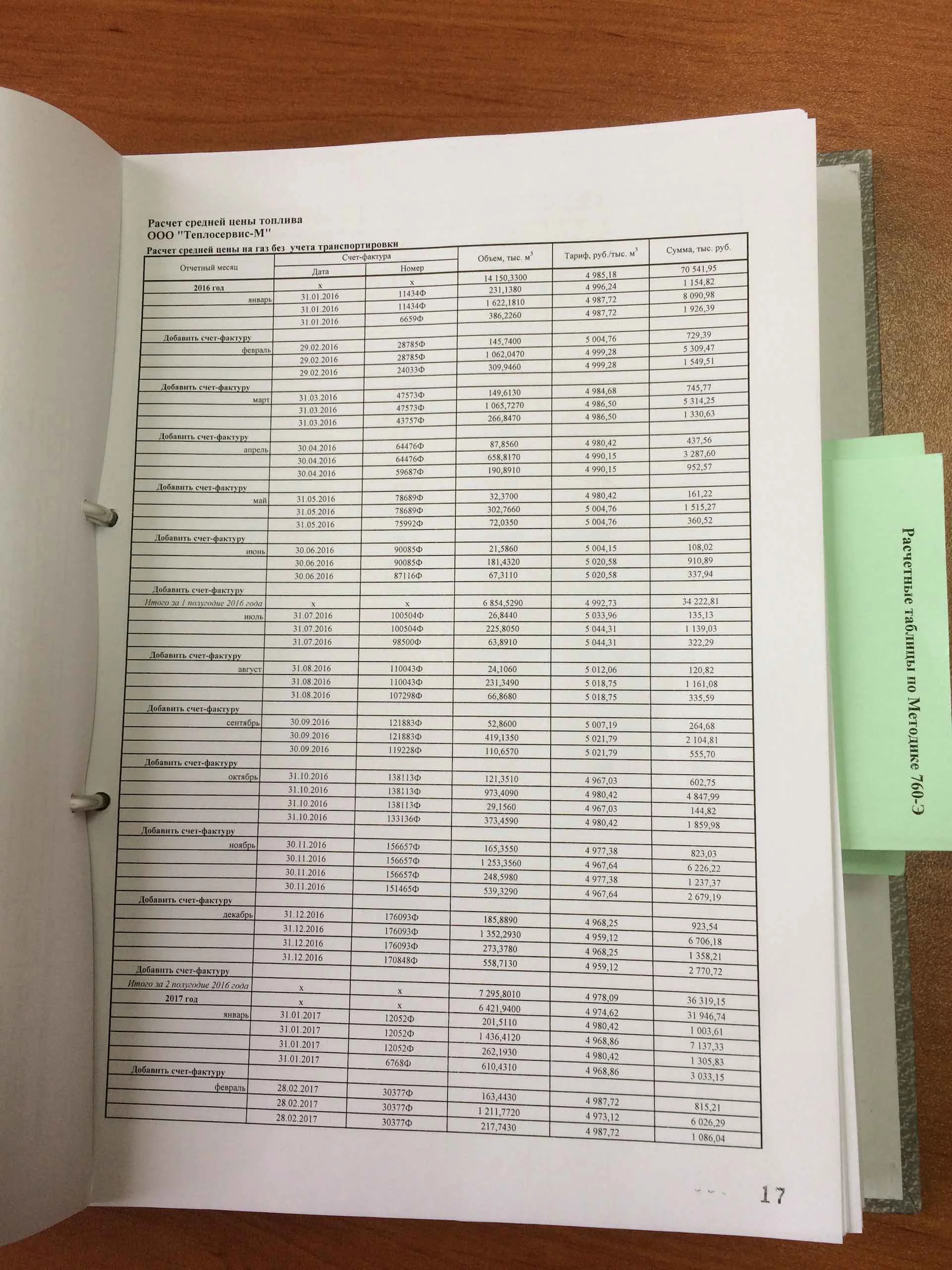

7. Расчет нормативного расхода топлива на выработку тепловой энергии

Расчет нормативного расхода топлива на выработку тепловой энергии осуществляется на основании рассчитанного норматива удельного расхода условного топлива (НУРТ), фактической средней калорийности натурального топлива, планового отпуска тепловой энергии с коллекторов в тепловую сеть (выработанная тепловая энергия минус расход тепловой энергии на собственные нужды источника тепловой энергии).

Норматив удельного расхода топлива на отпущенную тепловую энергию от котельной (групповой норматив) рассчитывается на основе индивидуальных нормативов котлоагрегатов с учетом их производительности, времени работы, средневзвешенного норматива на производство тепловой энергии всеми котлоагрегатами котельной и величине расхода тепловой энергии на собственные нужды котельной. Используются данные действующих режимных карт, при их отсутствии – технические данные из паспортов на котлы от производителей.

На основании рассчитанного нормативного расхода основного топлива для выработки тепловой энергии определяются затраты на топливо, снабженческо-сбытовую надбавку на топливо и затраты на его транспортировку на период регулирования с учетом соответствующих индексов-дефляторов, которые используются при формировании тарифов на тепловую энергию (мощность).

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на топливо для выработки тепловой энергии подтверждаются регистрами бухгалтерского учета и копиями документов на покупку топлива (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, накладные, счет-фактуры, договоры, утвержденные нормативы удельного расхода условного топлива, тепломеханические схемы, режимные карты на котлы и тепломеханическое оборудование, паспорта на котлы и др.).

8. Расчет нормативного расхода материалов (химических реагентов для очистки воды и прочих материалов) и затрат на их приобретение

Расчет нормативного расхода материалов по теплоснабжению для учета их в тарифе на тепловую энергию (мощность) выполняется в соответствии с технологическим процессом и нормативами расхода материалов.

Нашими специалистами производится нормативный расчет расхода химических реагентов и прочих материалов для очистки воды, например, соль таблетированная, Аминат Д-30, Экотрит В-22, Экотрит В-27 и др. Расчет выполняется с учетом концентрации активного элемента, нормы расхода, объема очищаемой воды, фильтроцикла, количества регенераций, жесткости воды и др.

На основании рассчитанного нормативного расхода материалов по теплоснабжению определяются затраты на их приобретение на период регулирования с учетом соответствующих индексов-дефляторов, которые используются при формировании тарифов на тепловую энергию (мощность).

В статье «Материалы» также учитываются расходы на ГСМ, иные материалы и малоценные основные средства, не учтенные в затратах на ремонт, выполняемый хозяйственным способом.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на материалы для технологических нужд по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов на покупку материалов (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, накладные, счет-фактуры, договоры, установленные нормативы расхода материалов, технологический регламент, технологические и режимные карты на оборудование по очистке и подготовке воды).

9. расчет нормативного расхода электроэнергии и затрат на покупку электроэнергии

Расчет нормативного расхода электроэнергии для учета его в тарифе на тепловую энергию (мощность) выполняется на основании информации, полученной при изучении технологического процесса теплоснабжения. Расход электроэнергии на технологические нужды по теплоснабжению рассчитывается на период регулирования:

-

на основании характеристик установленного (на источнике выработки тепловой энергии, на ЦТП, ИТП, станциях повышения давления горячей воды) электрооборудования - тип, марка, мощность, количество;

-

часов работы установленного электрооборудования – рассчитываются с учетом объемов выработки тепловой энергии, перекачки горячей воды, очистки исходной воды, производительности установленного оборудования, коэффициента спроса.

Также выполняется нормативный расчет расхода электроэнергиина цеховые нужды по теплоснабжению – количество электроэнергии для освещения, отопления, вентиляции, работы бытовых приборов и др. на источнике выработки тепловой энергии, на ЦТП, ИТП и др.

На основании рассчитанного нормативного расхода электроэнергии для технологических и цеховых нужд по теплоснабжению рассчитываются затраты на покупку электроэнергии для учета их при расчете тарифов на тепловую энергию (мощность) в соответствии с заключенными договорами энергоснабжения и с учетом индексов-дефляторов.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактический расход электроэнергии также расписывается по каждому электрооборудованию с указанием марки, модели, мощности оборудования, времени его фактической работы, коэффициента фактического спроса. Фактические затраты на электроэнергию подтверждаются регистрами бухгалтерского учета и копиями документов на покупку электроэнергии (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, акты оказания услуг, счет-фактуры, договоры, паспорта на электрооборудование).

10. Расчет расходов на оплату труда и отчислений на социальные нужды с фонда оплаты труда

Расчет расходов на оплату труда и отчислений на социальные нужды с фонда оплаты труда для включения их в тариф на тепловую энергию (мощность) выполняется на основании норм действующего законодательства РФ, штатного расписания, Положения по оплате труда, Коллективного договора, приказов на доплаты, совмещения и иных локальных актов регулируемой организации.

В соответствии с технологическим процессом производства и передачи тепловой энергии, характеристиками и количеством установленного оборудования, протяженностью тепловых сетей и сетей ГВС, производится расчет нормативной численности основных производственных рабочих и оперативного руководства по теплоснабжению. Рассчитывается численность младшего обслуживающего персонала по содержанию объектов теплоснабжения (источников выработки тепловой энергии, ЦТП, ИТП) – уборщики производственных помещений, уборщики производственной территории. При наличии собственных и арендованных транспортных средств, спецтехники – выполняется расчет нормативной численности водителей, трактористов и машинистов по теплоснабжению.

На основании выполненного расчета нормативной численности по теплоснабжению анализируется действующее в регулируемой организации штатное расписание и при необходимости наши специалисты произведут его корректировку, сформируют оптимальный вариант штатного расписания для регулируемой организации. В случае отсутствия штатного расписания наши специалисты сформируют его с учетом рассчитанной нормативной численности и норм действующего законодательства. Тарифные разряды устанавливаются с учетом новых профессиональных стандартов ЖКХ РФ по каждой профессии. Тарифные коэффициенты принимаются в соответствии с Отраслевым тарифным соглашением в жилищно-коммунальном хозяйстве РФ на 2017 -2019 г.г. или разрабатываются регулируемой организацией.

Расчет затрат на оплату труда выполняется на основании сформированного штатного расписания, Коллективного договора, Положения по оплате труда, приказов о совмещении и доплатах, иных локальных актов регулируемой организации. Доплаты за работу в ночные и праздничные часы рассчитываются с учетом норм рабочего времени по производственному календарю на период регулирования, количества праздничных дней по производственному календарю, графика работы и количества смен, ИПЦ (индекса потребительских цен) на период регулирования. При отсутствии в организации Положения по оплате труда, наши специалисты разработают Положение по оплате труда и материальному стимулированию работников с учетом норм действующего законодательства РФ и пожеланий организации.

Отчисления на социальные нужды для учета их в тарифах на тепловую энергию (мощность) рассчитываются в соответствии с нормами действующего законодательства РФ от сформированного фонда оплаты труда работников по теплоснабжению на период регулирования.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на оплату труда и отчисления на социальные нужды с фонда оплаты труда по водоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих начисление заработной платы, страховых взносов (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, статистическая отчетность по формам П-4 и 1-Т, налоговая отчетность по формам ЕФС-1, Форма КНД 1151111 «Расчет по страховым взносам», форма КНД 1151162 «Персонифицированные сведения о физических лицах, штатное расписание, расчетные ведомости по заработной плате, приказы на доплаты и совмещение должностей, Коллективный договор, Положение по оплате труда и др.)

Расчет затрат на оплату труда на производство тепловой энергии.pdf

Расчет затрат на оплату труда на передачу тепловой энергии.pdf

11. Расчет расходов на амортизационные отчисления

Расходы на амортизационные отчисления для включения их в тариф тепловую энергию (мощность) рассчитываются на основании инвентарных карточек (ОС-6), актов ввода в эксплуатацию (ОС-1, ОС-1а), норм амортизационных отчислений, первоначальной стоимости основных средств, сроков полезного использования и эксплуатации, данных о реконструкции и модернизации.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на амортизационные отчисления по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих амортизационные отчисления (оборотно-сальдовые ведомости и карточки счетов бухгалтерского учета по счетам «01», «02», «04», «05», амортизационная ведомость, ОС-1, ОС-1а, ОС-6 и др.).

Расчет амортизационных отчислений выполняется в разрезе видов деятельности: производство тепловой энергии, передача тепловой энергии, сбыт тепловой энергии. Отдельно рассчитываются амортизационные отчисления по имуществу общепроизводственного назначения, которые распределяются по видам деятельности в соответствии с учетной политикой организации. Амортизационные отчисления рассчитываются по группам основных средств: здания, сооружения, машины и оборудование, транспортные средства, инструмент, производственный инвентарь, прочие производственные фонды.

12. Расчет расходов на ремонт

Расходы на ремонт в тарифе на тепловую энергию (мощность) включают затраты:

-

на капитальный ремонт объектов теплоснабжения (котельная, тепловые сети, ЦТП, ИТП и др.) подрядным способом и хозяйственным способом;

-

на текущий ремонт объектов теплоснабжения подрядным способом;

-

на материалы для текущего ремонта, выполняемого хозяйственным способом для объектов теплоснабжения.

Затраты на ремонт по теплоснабжению рассчитываются на основании заключенных договоров (коммерческих предложений), локальных сметных расчетов, дефектных ведомостей (актов), плана и графика выполнения ремонтных работ.

В случае, если у регулируемой организации отсутствует план ремонтных работ на объектах теплоснабжения, наши специалисты помогут его составить и обосновать.

Фактические затраты на выполненные ремонтные работы на объектах теплоснабжения подтверждаются регистрами бухгалтерского учета и копиями обосновывающих документов (договоры, акты, счета-фактуры, накладные).

13. Расчет расходов на аренду и лизинговые платежи

Расчет расходов на аренду объектов теплоснабжения выполняется в соответствии с п. 45 постановления Правительства РФ 22.10.2010 г. № 1075 «О ценообразовании в сфере теплоснабжения (вместе с «Основами ценообразования в сфере теплоснабжения», «Правилами регулирования цен (тарифов) в сфере теплоснабжения», «Правилами установления долгосрочных параметров регулирования деятельности организаций в отнесенной законодательством Российской Федерации к сферам деятельности субъектов естественных монополий сфере теплоснабжения и (или) цен (тарифов) в сфере теплоснабжения, которые подлежат регулированию в соответствии с перечнем, определенным статьей 8 Федерального закона «О теплоснабжении», «Правилами определения стоимости активов и инвестированного капитала и ведения их раздельного учета, применяемые при осуществлении деятельности, регулируемой с использованием метода обеспечения доходности инвестированного капитала», «Правилами заключения долгосрочных договоров теплоснабжения по ценам, определенным соглашением сторон, в целях обеспечения потребления тепловой энергии (мощности) и теплоносителя объектами, потребляющими тепловую энергию (мощность) и теплоноситель и введенными в эксплуатацию после 1 января 2010 г.», «Правилами распределения удельного расхода топлива при производстве электрической и тепловой энергии в режиме комбинированной выработки электрической и тепловой энергии»).

-

амортизационные отчисления по объектам теплоснабжения;

налог на имущество по объектам теплоснабжения;

-

налог на землю (или арендные платежи за землю) под объектами теплоснабжения (под котельными, ЦТП, ИТП);

-

иные обязательные платежи собственника, связанные с владением имуществом, сдаваемым в аренду.

Затраты на арендную плату объектов теплоснабжения обосновываются следующими документами:

договоры аренды;

-

расчет арендной платы (приложение к договору аренды);

-

документы, подтверждающие право владения объектами, сдаваемыми в аренду;

инвентарные карточки (форма ОС-6);

акты ввода в эксплуатацию (ОС-1, ОС-1а);

разрешение на ввод в эксплуатацию;

ведомость амортизации;

декларация по налогу на имущество;

расчет Администрации по арендной плате за землю;

и др.

В случае, если по заключенным договорам аренды отсутствуют приложения с обоснованием арендной платы, наши специалисты рассчитают и обоснуют размер арендной платы по объектам теплоснабжения в соответствии с действующим законодательством, подготовят приложения к договорам аренды.

Расчет с обоснованием размера арендной платы производится на каждый год, так как изменяется остаточная стоимость арендуемого имущества, сумма налога на имущество, меняются ставки по налогу на землю и ставки по арендной плате за землю.

При расчете арендной платы по земельным участкам под объектами теплоснабжения указываются кадастровые номера земельных участков.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на арендную плату по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих арендную плату (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, акты, счет-фактуры, договоры аренды с обоснованием размера арендной платы).

14. Расчет расходов на покупную продукцию

Расчет расходов на покупную продукцию производится в случае, если регулируемая организация покупает тепловую энергию у другой ресурсоснабжающей организации или оплачивает услуги по транспортировке тепловой энергии.

Затраты на покупную продукцию рассчитываются на объем тепловой энергии, определенный в балансе теплоснабжения по ценам, устанавливаемым регулирующим государственным органом в сфере тарифообразования в соответствии с заключенными договорами на поставку тепловой энергии или транспортировку тепловой энергии.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на покупную продукцию по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты на покупную продукцию (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, накладные, акты, счет-фактуры, договоры на поставку тепловой энергии, транспортировку тепловой энергии).

15. Расчет расходов на воду и водоотведение

Объем воды по теплоснабжению состоит из следующих расходов воды:

вода на хозяйственно-бытовые нужды в котельной;

-

вода на заполнение котлового контура и тепловых сетей (нормативный расчет);

-

вода на регламентные испытания тепловых сетей (нормативный расчет);

-

вода на восполнение утечек в тепловых сетях (объем воды, рассчитанный при расчете нормативных потерь тепловой энергии с утечкой тепло

вода на нужды химводоподготовки.

Расчет количества воды на нужды химводоподготовки производится на основании режимных карт на водоподготовку с учетом планируемого объема воды, прошедшей водоподготовку (рассчитывается расход воды на регенерацию (промывку) фильтров с учетом нормативного расхода воды на одну промывку фильтров и количества фильтроциклов на плановый объем воды, прошедшей водоподготовку – вода на заполнение тепловых сетей, котлового контура, на регламентные испытания тепловых сетей, на восполнение утечек в тепловых сетях).

Затраты на воду и водоотведение рассчитываются на объем воды/водоотведения по тарифам на воду/водоотведение, установленным регулирующим органом на соответствующий период.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на воду и водоотведение по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты на воду и водоотведение (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, накладные, акты, счет-фактуры, договоры на поставку воды, водоотведение).

16. Расчет цеховых расходов

Расчет цеховых расходов для формирования тарифов на тепловую энергию заключается в определении величины расходов общепроизводственного назначения, непосредственно относящихся к виду деятельности по теплоснабжению.

В цеховые затраты по теплоснабжению включаются следующие виды расходов:

К цеховому персоналу относятся: оперативное руководство (начальник участка по теплоснабжению, мастер участка по теплоснабжению и т.п), младший обслуживающий персонал (уборщики территории котельной, ЦТП, ИТП и уборщики производственных помещений – в котельной), водители участка по теплоснабжению и др. Порядок расчета затрат на оплату труда, отчислений на социальные нужды и порядок обоснования фактических расходов по затратам на оплату труда и на отчисления на социальные нужды цехового назначения описан в пункте 10 «Расчет расходов на оплату труда и отчислений на социальные нужды с фонда оплаты труда».

К цеховому электрооборудованию по теплоснабжению относятся: электроотопительное, освещение, вентиляция, бытовые приборы в котельной, ЦТП, ИТП и др. Порядок расчета затрат на электроэнергию для цеховых нужд и порядок обоснования фактических расходов по затратам на электроэнергию цехового назначения описан в пункте 9 «Расчет нормативного расхода электроэнергии и затрат на покупку электроэнергии».

К основным средствам цехового назначения по теплоснабжению относятся: транспортные средства, спецтехника, обслуживающие участок по теплоснабжению, основные средства для выполнения ремонтных работ на объектах теплоснабжения др. То есть основные средства вспомогательного назначения, используемые непосредственно для осуществления деятельности по теплоснабжению. Если основные средства цехового назначения используются для обслуживания объектов теплоснабжения и объектов по иным видам деятельности, например, по водоснабжению - затраты на амортизационные отчисления по таким основным средствам распределяются в соответствии с методикой распределения косвенных расходов, отраженной в учетной политике по бухгалтерскому учету предприятия (например, по доходам или по заработной плате основных производственных рабочих по видам деятельности).

Порядок расчета затрат на амортизационные отчисления по основным средствам цехового назначения по теплоснабжению и порядок обоснования фактических расходов по амортизационным отчислениям цехового назначения описан в пункте 11 «Расчет расходов на амортизационные отчисления».

Затраты на охрану труда для расчета тарифов на тепловую энергию (мощность) включают:

-

нормативные затраты на специальную одежду, специальную обувь для персонала по теплоснабжению;

-

нормативные затраты на средства индивидуальной защиты, в том числе со сроком полезного использования «До износа» для работников по теплоснабжению;

-

нормативные затраты на средства первой медицинской помощи для работников по теплоснабжению;

-

нормативные затрат на очищающие средства для работников участка по теплоснабжению;

-

нормативные затраты на проведение медицинских осмотров персонала по теплоснабжению и др.

Наши специалисты произведут расчет указанных нормативных расходов для разработки тарифов на тепловую энергию (мощность) в соответствии с действующим законодательством, а также учтут локальные акты регулируемой организации по нормам выдачи специальной одежды, специальной обуви и др.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на мероприятия по охране труда по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих данные затраты (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, накладные, акты, счет-фактуры, договоры).

Затраты на обучение в тарифе на тепловую энергию (мощность) включают расходы на обучение основного производственного и цехового персонала по теплоснабжению. Данные затраты учитываются в соответствии с планом обучения на период регулирования, договорами на обучение. В случае отсутствия плана обучения на период регулирования, наши специалисты сформируют его в соответствии с нормами действующего законодательства и рассчитают нормативную величину затрат на обучение основного производственного и цехового персонала по теплоснабжению.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на обучение основного производственного и цехового персонала по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих данные затраты (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, акты, счет-фактуры, договоры).

Затраты включаются в состав цеховых расходов на основании заключенных договоров на проведение экспертизы промышленной безопасности объектов теплоснабжения. Расходы включаются в доле, приходящейся на период регулирования исходя из периодичности проведения экспертизы промышленной безопасности объектов теплоснабжения. Если экспертиза проводится раз в пять лет, то затраты на ее проведение распределяются на 5 лет. В тарифе затраты на экспертизу промышленной безопасности учитываются при списании расходов будущих периодов на себестоимость по теплоснабжению.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на проведение экспертизы промышленной безопасности по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты на проведение экспертизы промышленной безопасности (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, акты, счет-фактуры, договоры на услуги по проведению экспертизы промышленной безопасности объектов теплоснабжения).

Расчет затрат для включения их в тариф на тепловую энергию (мощность) производится в соответствии с заключенными договорами на техническое обслуживание объектов теплоснабжения. При расчете затрат на следующий период регулирования учитывается соответствующий индекс-дефлятор.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на техническое обслуживание объектов по втеплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, акты, счет-фактуры, договоры на услуги по техническому обслуживанию, обоснование размера платы по техническому обслуживанию объектов теплоснабжения).

В случае отсутствия обоснования размера платы за техническое обслуживание по заключенному договору, наши специалисты подготовят технико-экономическое обоснование в соответствии с действующим законодательством и регламентом работ по техническому обслуживанию.

Расчет затрат для учета их в тарифе на тепловую энергию (мощность) производится в соответствии с заключенными договорами на аварийно-диспетчерское обслуживание объектов теплоснабжения. Если договор на аварийно-техническое обслуживание заключен не только по объектам теплоснабжения, но и по другим объектам, например, объектам водоснабжения - затраты по договору распределяются в соответствии с методикой распределения косвенных расходов, отраженной в учетной политике по бухгалтерскому учету предприятия (например, по доходам или по заработной плате основных производственных рабочих по видам деятельности).

При расчете затрат на аварийно-диспетчерское обслуживание объектов теплоснабжения на следующий период регулирования учитывается соответствующий индекс-дефлятор.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на аварийно-диспетчерское обслуживание объектов по теплоснабжению подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, акты, счет-фактуры, договоры на услуги по аварийно-диспетчерскому обслуживанию, распределение затрат по договору на услуги по аварийно-диспетчерскому обслуживанию по видам деятельности, база распределения косвенных расходов за отчетный период в соответствии с учетной политикой по бухгалтерскому учету предприятия).

-

затраты на хозяйственные товары для котельных, ЦТП, ИТП;

-

затраты на малоценные и быстро изнашиваемые предметы, основные средства стоимостью до 40 тысяч рублей и сроком полезного использования менее 1 года;

-

иные услуги производственного назначения по теплоснабжению.

В случае, если цеховые расходы относятся к нескольким видам деятельности, например, к теплоснабжению, водоснабжению и водоотведению, то они распределяются в соответствии с методом распределения косвенных расходов, отраженным в учетной политике предприятия. В данном случае необходимо отразить базу распределения косвенных расходов (например, доходы по видам деятельности), отразить процент косвенных расходов, приходящихся на вид деятельности по теплоснабжению (за период фактической деятельности и на планируемый период регулирования).

Если учетная политика по бухгалтерскому учету предприятия не содержит раздел по ведению раздельного учета доходов и расходов по видам деятельности, а также в ней не отражен способ распределения косвенных расходов по видам деятельности – наши специалисты помогут подобрать наиболее удобный способ распределения косвенных расходов с учетом специфики предприятия, существующих видов деятельности и помогут сформировать раздел учетной политики по ведению раздельного бухгалтерского учета доходов и расходов по видам деятельности

17. Расчет общехозяйственных расходов

Расчет общехозяйственных расходов для формирования тарифов на тепловую энергию (мощность) заключается в определении величины расходов общехозяйственного назначения (общеэскплуатационные расходы) – расходы, учитываемые на счете 26 «Общехозяйственные расходы». Рассчитываются общехозяйственные расходы на период регулирования в целом по предприятию на основании заключенных договоров общехозяйственного назначения, фактических затрат и обоснованных планируемых расходов на период регулирования. В тариф на тепловую энергию (мощность), рассчитываемый методом экономически обоснованных расходов (затрат), включается доля общехозяйственных расходов, приходящаяся на вид деятельности по теплоснабжению в соответствии с методикой распределения косвенных расходов, отраженной в учетной политике по бухгалтерскому учету предприятия.

В составе тарифного предложения (тарифной заявки) кроме расчета общехозяйственных расходов по предприятию в целом и распределения общехозяйственных расходов по видам деятельности должна быть база распределения косвенных расходов на период регулирования в соответствии с учетной политикой по бухгалтерскому учету предприятия, например, планируемые доходы по видам деятельности или планируемая заработная плата по всем видам деятельности предприятия.

В общехозяйственные (общеэксплуатационные) затраты включаются следующие виды расходов:

-

затраты на оплату труда и отчисления с фонда оплаты труда административно-управленческого персонала;

-

затраты на электроэнергию для объектов общехозяйственного назначения;

-

расходы на служебные командировки административно-управленческого персонала;

-

расходы на обучение административно-управленческого персонала;

-

расходы на арендную плату по объектам общехозяйственного назначения;

затраты на услуги связи;

-

затраты на канцелярские товары, хозяйственные товары;

-

расходы на ремонт объектов общехозяйственного назначения;

-

товары, работы и услуги сторонних организаций общехозяйственного назначения;

-

расходы на уплату процентов по займам и кредитам, не учитываемые при определении налоговой базы по налогу на прибыль;

-

расходы на информационные, консультационные, аудиторские услуги и др.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на общехозяйственные расходы, приходящиеся на вид деятельности по теплоснабжению, подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, акты, накладные, счет-фактуры, договоры на услуги общехозяйственного назначения, распределение общехозяйственных расходов по видам деятельности, база распределения общехозяйственных расходов за отчетный период в соответствии с учетной политикой по бухгалтерскому учету предприятия).

18. Расчет расходов на уплату налогов и сборов

Расчет расходов на уплату налогов и сборов для учета их в тарифе на тепловую энергию (мощность), рассчитываемого методом экономически обоснованных расходов заключается в определении суммы расходов, необходимой для уплаты налогов и сборов, относящихся непосредственно на вид деятельности «Теплоснабжение» и доли затрат на уплату налогов и сборов общепроизводственного и общехозяйственного назначения, приходящейся на вид деятельности «Теплоснабжение».

Расходы на уплату налогов и сборов включают следующие виды затрат:

затраты на уплату налога на имущество;

затраты на уплату транспортного налога;

затраты на уплату налога на землю (платы за землю);

-

плата за негативное воздействие на окружающую среду (в пределах нормативов);

-

плата за размещение отходов (в пределах нормативов) и др.;

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на уплату налогов и сборов, приходящиеся на вид деятельности по теплоснабжению, подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, налоговые декларации, расчеты и отчеты, распределение затрат на уплату налогов и сборов общехозяйственного и общепроизводственного назначения по видам деятельности, база распределения косвенных расходов за отчетный период в соответствии с учетной политикой по бухгалтерскому учету предприятия).

19. Расчет затрат на страхование опасных производственных объектов

Расчет затрат на страхование опасных производственных объектов, учитываемых в тарифе на тепловую энергию (мощность) выполняется на основании заключенных договоров обязательного страхования. Затраты подтверждаются следующими документами: оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, договоры обязательного страхования, полисы обязательного страхования.

20. Внереализационные расходы

Внереализационные расходы, учитываемые в тарифе на тепловую энергию (мощность), включают следующие виды расходов по теплоснабжению:

-

расходы по сомнительным долгам, определяемые в отношении единых теплоснабжающих организаций, в размере фактической дебиторской задолженности населения, но не более 2 процентов необходимой валовой выручки, относимой на население и приравненных к нему категорий потребителей, установленной для регулируемой организации на предыдущий расчетный период регулирования;

-

расходы на создание нормативных запасов топлива, включая расходы по обслуживанию заемных средств, привлекаемых для этих целей;

-

расходы на вывод из эксплуатации (в том числе на консервацию) и вывод из консервации производственных объектов;

-

расходы на услуги банков, расходы на обслуживание заемных средств, не превышающие сумму выплаты процентов, рассчитанную исходя из ключевой ставки Банка России, увеличенной на 4 процентных пункта.

Если организация уже начала осуществлять деятельность по теплоснабжению, то фактические затраты на внереализационные расходы, приходящиеся на вид деятельности по теплоснабжению, подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты (оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, договоры, расчеты и отчеты и др).

21. Расходы, не учитываемые при определении налоговой базы налога на прибыль

Расходы, не учитываемые при определении налоговой базы налога на прибыль учитываемые в тарифе на тепловую энергию (мощность), включают следующие виды расходов по теплоснабжению:

-

расходы на капитальные вложения (инвестиции) – при наличии утвержденной инвестиционной программы (не учитываются расходы на капитальные вложения (инвестиции), осуществляемых за счет платы за подключение к системе теплоснабжения, суммы амортизации, средства из бюджетов Российской Федерации);

-

расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы (включаются в размере, рассчитанном исходя из срока их возврата, предусмотренного договорами займа и кредитными договорами);

-

расходы на выплаты, предусмотренные коллективными договорами.

Затраты подтверждаются регистрами бухгалтерского учета и копиями документов, обосновывающих затраты ( оборотно-сальдовые ведомости, карточки счетов бухгалтерского учета, договоры, инвестиционная программа, отчеты по выполнению инвестиционной программы с обосновывающими документами и др.).

22. Расчет предпринимательской прибыли

Расчет предпринимательской прибыли, учитываемой в тарифе на тепловую энергию (мощность) состоит в следующем:

-

рассчитываются расходы, учитываемые в тарифе та тепловую энергию (мощность) за исключением расходов на топливо, внереализационных расходов, расходов, не учитываемых при определении налоговой базы по налогу на прибыль, расходов на приобретение тепловой энергии (теплоносителя) и услуг по передаче тепловой энергии (теплоносителя)

-

от расходов, рассчитанных в п.1 рассчитывается 5 процентов – это величина предпринимательской прибыли, учитываемой в составе тарифа на тепловую энергию (мощность).

23. Расчет тарифов на тепловую энергию (мощность)

Расчет тарифов на тепловую энергию (мощность) состоит из следующих этапов:

формирование необходимой валовой выручки (НВВ);

-

распределение НВВ по полугодиям на период регулирования (на 2 полугодие по каждой статье расходов применяется соответствующий индекс-дефлятор);

-

расчет тарифов на тепловую энергию по полугодиям на период регулирования:

тариф на тепловую энергию (мощность) в 1 полугодии = НВВ 1 полугодия / объем полезного отпуска тепловой энергии в 1 полугодии;

тариф на тепловую энергию (мощность) во 2 полугодии = НВВ 2 полугодия / объем полезного отпуска тепловой энергии во 2 полугодии.

Расчтет тарифа на тепловую энергию (мощность).pdf

24. Формирование тарифного предложения (тарифной заявки) для установления тарифов на тепловую энергию (мощность)

Формирование тарифного предложения (тарифной заявки) для установления тарифов на тепловую энергию (мощность) состоит из следующих этапов:

-

формирование папок с расчетными таблицами (расчет тарифов на тепловую энергию (мощность));

-

формирование папок с обосновывающими документами, на основании которых произведен расчет тарифов на тепловую энергию (мощность);

написание пояснительной записки;

-

написание заявления об установлении тарифов на тепловую энергию (мощность);

-

написание заявления о выборе метода регулирования при установлении тарифов на тепловую энергию (мощность);

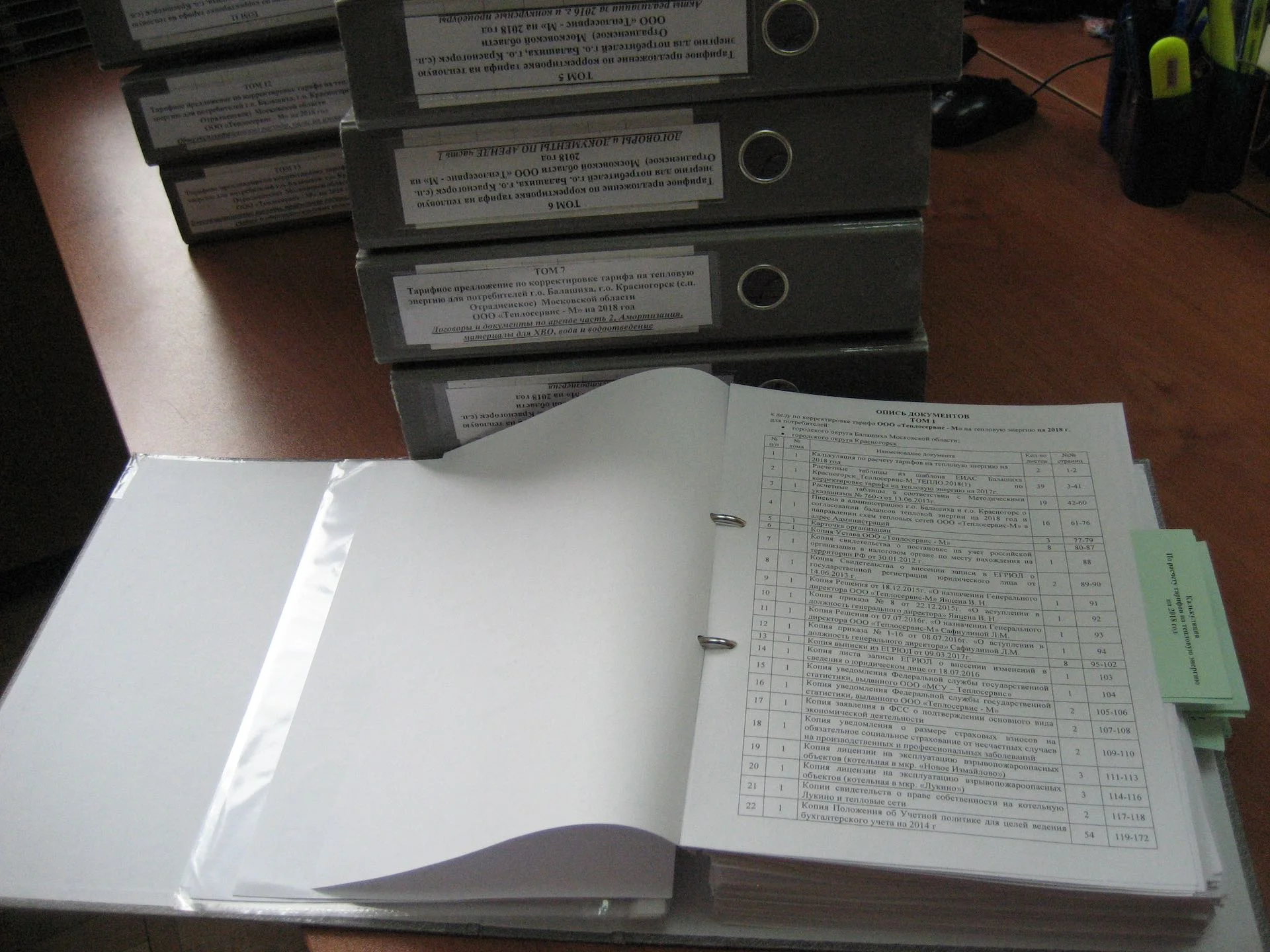

составление описи всех документов;

нумерация документов в папках с описями;

-

подписание тарифного предложения (тарифной заявки) руководителем регулируемой организации и заверение подписей печатью регулируемой организации;

-

сканирование всех документов тарифного предложения и записывание их на электронные носители информации;

-

сшивание всех документов тарифного предложения, заверение их подписью руководителя и печатью регулируемой организации;

-

направление тарифного предложения в орган государственного регулирования в сфере тарифообразования для установления тарифов на тепловую энергию (мощность) для регулируемой организации.

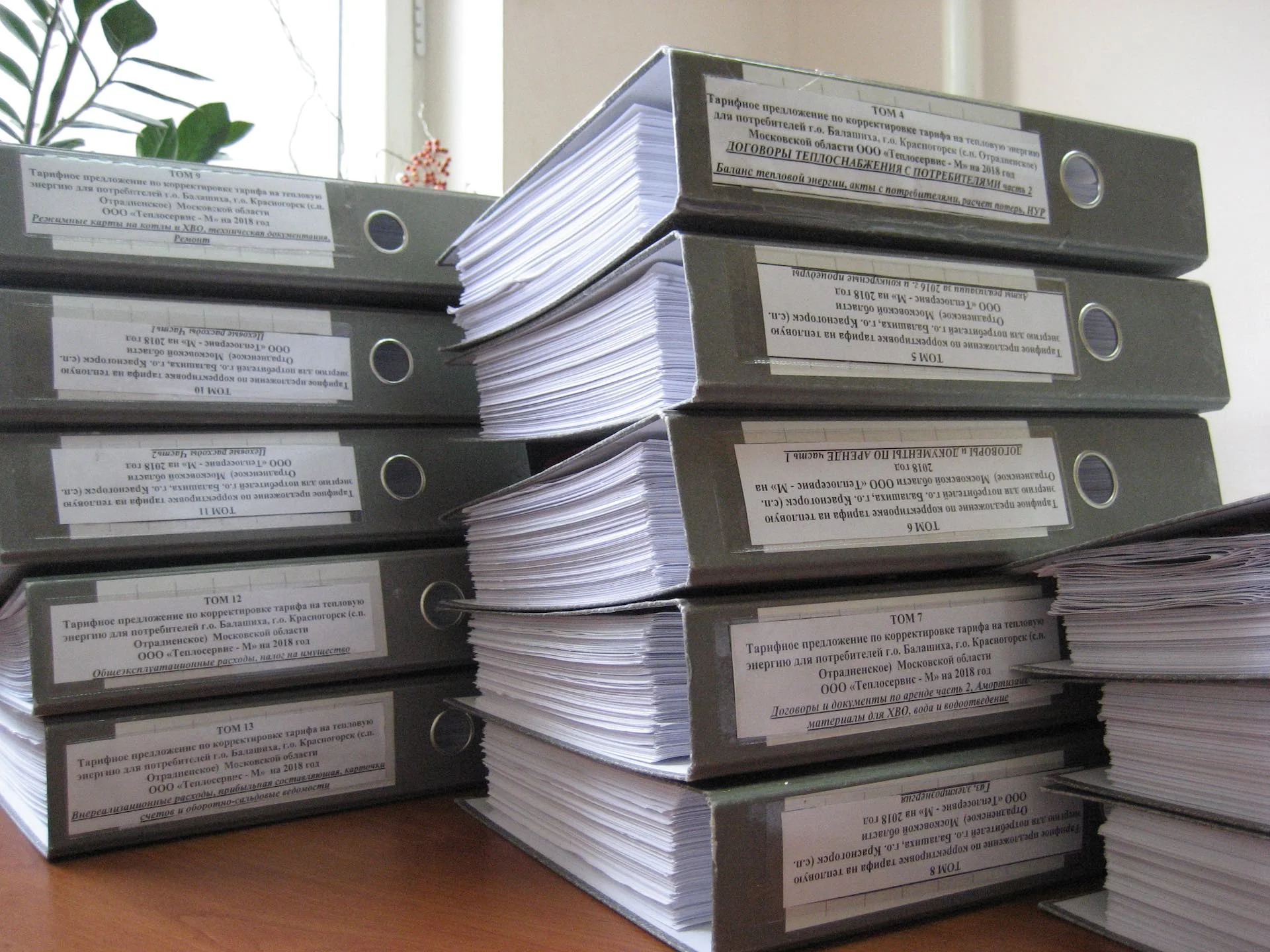

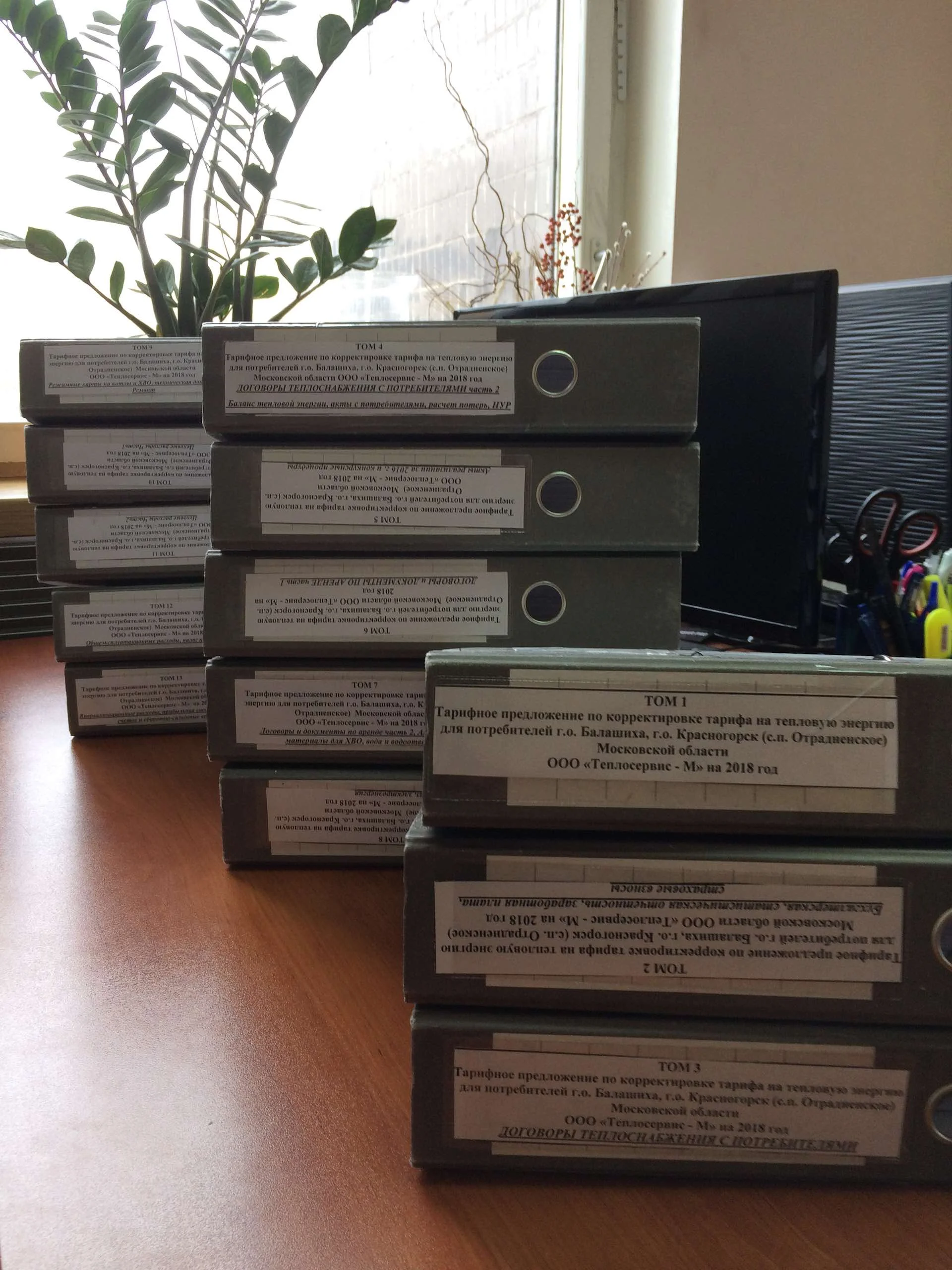

Как выглядит наша работа:

Комплект документов к тарифу на тепловую энергию

Оформление тарифной заявки на тепло

Расчеты тарифа по теплоснабжению

Расчеты тарифов на тепловую энергию по методике

Тарифная завка на тепловую энергию

Расчет тарифов на тепловую энергию (мощность) методом индексации установленных тарифов

Этим методом устанавливаются долгосрочные тарифы в сфере теплоснабжения. При первом применении «Метода индексации установленных тарифов», тарифы на тепловую энергию (теплоноситель) устанавливаются на 3 календарных года, при втором и последующих применениях данного метода – тарифы устанавливаются на 5 лет.

На каждый год долгосрочного периода регулирования устанавливаются:

Долгосрочные параметры регулирования

Долгосрочные параметры регулирования в течении долгосрочного периода не пересматриваются, они включают:

-

базовый уровень операционных расходов – это операционные расходы, рассчитанные на первый год долгосрочного периода регулирования, являются долгосрочным параметром регулирования. устанавливается на первый год долгосрочного периода регулирования (в тыс.руб.).

Базовый уровень операционных расходов пересматривается в течении долгосрочного периода регулирования только в следующих случаях:

исполнение предписания ФАС России;

исполнение решений судебных органов;

-

по соглашению сторон концессионного соглашения с предварительным согласованием измененных долгосрочных параметров в органе государственного регулирования тарифов;

-

индекс эффективности операционных расходов – устанавливается с учетом утвержденной инвестиционной программы в размере от 1 до 5 процентов;

-

нормативный уровень прибыли - устанавливается на каждый год долгосрочного периода регулирования для организаций, владеющих объектами теплоснабжения на основании концессионного соглашения или договора аренды государственного или муниципального имущества, заключенных не ранее 1 января 2014 г.;

-

показатели энергосбережения и энергетической эффективности – утверждаются в том случае, если у регулируемой организации разработана и утверждена программа энергосбережения и повышения энергетической эффективности (которая, как правило, является основой для разработки и утверждения инвестиционной программы) и (или) если показатели энергосбережения и энергоэффективности предусмотрены в концессионном соглашении в отношении объектов теплоснабжения, находящихся в государственной или муниципальной собственности, или договоре аренды указанных объектов.

Показатели энергетической эффективности.pdf

Долгосрочные параметры регулирования и долгосрочные тарифы утверждаются распоряжением (приказом, постановлением) органа регулирования.

Долгосрочные параметры регулирования.pdf

Долгосрочные тарифы на тепловую энергию.pdf

Расчет долгосрочных тарифов на тепловую энергию

1. Необходимо сформировать баланс тепловой энергии на первый год долгосрочного периода регулирования.

1.1. Для формирования баланса тепловой энергии необходимо рассчитать следующие нормативы:

-

нормативы удельного расхода топлива при производстве тепловой энергии источниками тепловой энергии (далее – НУР) на период регулирования;

-

расход тепловой энергии на собственные нужды источника тепловой энергии;

-

нормативы технологических потерь при передаче тепловой энергии, теплоносителя.

ООО «Энерго Тарифный Холдинг» осуществляет расчеты и сопровождение при утверждении в уполномоченных органах НУР, нормативов потерь тепловой энергии (теплоносителя), расхода тепловой энергии на собственные нужды. Результатом являются приказы (распоряжения и т.п.) об утверждении НУР, потерь тепловой при передаче тепловой энергии (теплоносителя)

1.2. Для определения планового полезного отпуска тепловой энергии необходимо подготовить документы, обосновывающие полезный отпуск тепловой энергии за последний отчетный год (договоры теплоснабжения, акты оказания услуг, протоколы первичного учета тепловой энергии, карточки и оборотно-сальдовые ведомости счетов бухгалтерского учета, отражающие доходы регулируемой организации по теплоснабжению за последний отчетный период, статистическая отчетность 22 ЖКХ и 46-ТЭ за последний отчетный период).

Необходимо проанализировать динамику изменения объемов полезного отпуска тепловой энергии за 3 последних года в разрезе потребителей и заключенных договоров.

Полезный отпуск планируется в разрезе групп потребителей (население, бюджетные организации, прочие потребители, собственное потребление) и заключенных договоров.

Специалисты ООО «Энерго Тарифный Холдинг» осуществляют анализ фактических объемов отпуска тепловой энергии на основании первичных документов регулируемой организации, планирование полезного отпуска тепловой энергии на период регулирования. При отсутствии фактических данных по новым объектам теплопотребления (например, новые жилые дома), планирование осуществляется на основании проектной документации и применения метода сравнения с объектами теплопотребления с аналогичной тепловой нагрузкой и степенью заселения (для жилых домов).

1.3. Определяется плановая выработка тепловой энергии на период регулирования.

1.4. Формируется баланс тепловой энергии на период регулирования.

ООО «Энерго Тарифный Холдинг» формирует баланс тепловой энергии в соответствии с требованиями федерального законодательства, региональных форм ЕИАС ФСТ России, а также форм, разработанных непосредственно регулирующими органами.

Фактическая реализация тепловой энергии.pdf

Фактический и плановый полезный отпуск.pdf

Полезный отпуск в разрезе абонентов.pdf

2. Необходимо рассчитать количество условных единиц на каждый год в долгосрочном периоде регулирования.

При этом, на количество условных единиц влияет:

-

протяженность и диаметры тепловой сети (по участкам) – рассчитывается средневзвешенный диаметр по всей тепловой сети;

количество тепловых узлов теплоснабжающей организации;

-

количество подкачивающих насосных станций теплоснабжающей организации;

-

расчетная присоединительная тепловая мощность по трубопроводам.

Расчет количества условных единиц.pdf

Расчет среднего диаметра трубопроводов.pdf

Тепловые узлы для расчета условных единиц.pdf

ООО «Энерго Тарифный Холдинг» в составе тарифного предложения выполняет расчет количества условных единиц, которое сильно влияет на величину операционных расходов в составе тарифа на тепловую энергию при ежегодной корректировке установленных тарифов. Для организаций у которых в течение долгосрочного периода регулирования планируется подключение новых абонентов особенно важно правильно рассчитать количество условных единиц, чтобы тариф в течение долгосрочного периода регулирования не снизился.

3. Для расчета тарифов на тепловую энергию методом индексации, на каждый год долгосрочного периода регулирования рассчитывается необходимая валовая выручка (далее \(-НВВ^{Д}_{i}\)) в тыс.руб. $$НВВ_i^Д = ОР_i + НР_i + РЭ_i + П_i + ∆Рез_i + РПП_i$$

\(ОР_i \) – операционные расходы в i-ом году регулирования

\(НР_i\) – неподконтрольные расходы в i-ом году регулирования

\(РЭ_i\) – расходы на покупку энергетических ресурсов в i-ом году регулирования расходы в i-ом году регулирования

\(∆Рез_i\) – результаты деятельности регулируемой организации до применения метода долгосрочной индексации или за последний период применения метода долгосрочной индексации (выпадающие или излишне полученные доходы)

\(РПП_i\) – расчетная предпринимательская прибыль

3.1. Рассчитываются операционные расходы на каждый год долгосрочного периода регулирования - \(ОР_i\) .

Если условные единицы на второй и последующие годы не изменяются, то операционные расходы на второй и последующие годы в долгосрочном периоде регулирования увеличиваются на коэффициент корректировки, но рост операционных расходов всегда меньше уровня индекса потребительских цен (далее – ИПЦ), так как индекс корректировки тарифов учитывает и ИПЦ, и коэффициент эластичности равный 0,75.

Если условные единицы в течение долгосрочного периода регулирования увеличиваются, то операционные расходы, соответственно, еще увеличиваются с учетом индекса изменения активов.

Если условные единицы уменьшаются (например, в случае выбытия активов по причине окончания аренды котельной и (или) тепловых сетей), то операционные расходы уменьшаются с учетом индекса изменения активов.

Поэтому, очень важно правильно рассчитать условные единицы на каждый год долгосрочного периода регулирования.

Базовый уровень операционных расходов.pdf

Расчет операционных расходов.pdf

Расчет операционных расходов при изменении условных единиц.pdf

Операционные расходы – это подконтрольные расходы, которые фиксируются в виде «Базового уровня операционных расходов» и индексируются на каждый год долгосрочного периода регулирования с учетом ИПЦ, индекса эластичности (о,75) и индекса изменения количества активов (зависит от количества условных единиц).

Специалисты ООО «Энерго Тарифный Холдинг» помогут сформировать и обосновать базовый уровень операционных расходов на первый год долгосрочного периода регулирования так, чтобы в течении всего долгосрочного периода регулирования избежать снижения тарифа.

В операционные расходы включаются следующие виды затрат:

на сырье и материалы;

на ремонт основных средств;

на оплату труда;

-

на оплату работ и услуг производственного характера, выполняемых по договорам со сторонними организациями (техническое и (или) эксплуатационное обслуживание, экспертиза промышленной безопасности, транспортные услуги, поверка средств измерения и контроля и др.);

-

на оплату иных работ и услуг, выполняемых по договорам с организациями, включая расходы на оплату услуг связи, вневедомственной охраны, коммунальных услуг, юридических, информационных, экспертных, аудиторских и консультационных услуг и др.;

расходы на обучение персонала;

-

лизинговый платеж, арендная плата за имущество, не используемое для осуществления регулируемой деятельности (то есть по имуществу общепроизводственного и общехозяйственного назначения за исключением имущества теплоэнергетического назначения;

-

прочие расходы, не относящиеся к неподконтрольным расходам, в том числе – расходы по охране труда и технике безопасности, расходы на канцелярские, хозяйственные товары и др.

Указанные выше операционные расходы на первый год долгосрочного регулирования (базовые операционные расходы) определяются методом экономически обоснованных расходов. На последующие периоды - индексируются.

Базовые операционные расходы рассчитываются на основании фактических данных по затратам за последний период предыдущего долгосрочного периода регулирования.

3.2. Рассчитываются неподконтрольные расходы на каждый год долгосрочного периода регулирования - \(НР_i\).

Неподконтрольные расходы включают в себя:

-

расходы на водоотведение от объектов теплоснабжения по установленным тарифам;

-

расходы на уплату налогов, сборов и других обязательных платежей, включая плату за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды негативного воздействия на окружающую среду в пределах установленных нормативов и (или) лимитов, а также расходы на обязательное страхование;

-

арендную плату по объектам теплоснабжения производственного назначения;

расходы по сомнительным долгам;

отчисления на социальные нужды;

-

амортизация основных средств и нематериальных активов по теплоснабжению;

-

расходы на выплаты по договорам займа и кредитным договорам, включая проценты по ним (проценты, включаемые в состав неподконтрольных расходов не превышают величину, равную ключевой ставке Банка России, увеличенной на 4 процентных пункта) и др.;

Указанные выше неподконтрольные расходы на каждый год долгосрочного периода регулирования определяются методом экономически обоснованных расходов.

3.3. Рассчитываются расходы на энергетические ресурсы на каждый год долгосрочного периода регулирования - \(РЭ_i\).

Расходы на энергетические ресурсы включают затраты на покупку:

топлива на технологические цели;

электроэнергии на технологические цели;

воды на технологические нужды;

теплоносителя на технологические нужды;

покупной тепловой энергии.

Указанные выше расходы на покупку ресурсов на каждый год долгосрочного периода регулирования определяются методом экономически обоснованных расходов.

3.4. Рассчитываются результаты деятельности регулируемой организации до применения метода долгосрочной индексации или за последний отчетный период с применением метода долгосрочной индексации (выпадающие или излишне полученные доходы) - \(∆Рез_i\).

Рассчитанная величина может иметь как положительное, так и отрицательное значение. Анализируются фактические расходы организации за последний отчетный период и сравниваются с утвержденными в тарифе на последний отчетный период. Анализируются фактические и плановые доходы за последний отчетный период.

Недополученные (выпадающие) доходы прибавляются к НВВ на период регулирования, излишне полученные доходы – вычитаются из НВВ на период регулирования.

3.5. Рассчитываются расчетная предпринимательская прибыль - \(РПП_i\).

Расчет предпринимательской прибыли, учитываемой в тарифе на тепловую энергию (мощность) состоит в следующем:

-

рассчитываются операционные и неподконтрольные расходы, учитываемые в тарифе та тепловую энергию (мощность) за исключением расходов на топливо, внереализационных расходов, расходов, не учитываемых при определении налоговой базы по налогу на прибыль, расходов на приобретение тепловой энергии (теплоносителя) и услуг по передаче тепловой энергии (теплоносителя).

-

от расходов, рассчитанных в п.1 рассчитывается 5 процентов – это величина предпринимательской прибыли, учитываемой в составе тарифа на тепловую энергию (мощность).

4. Расчет тарифов на тепловую энергию методом индексации

Расчет тарифов на тепловую энергию (мощность) состоит из следующих этапов:

формирование необходимой валовой выручки (НВВ);

-

распределение НВВ по полугодиям на период регулирования (на 2 полугодие по каждой статье расходов применяется соответствующий индекс-дефлятор);

-

расчет тарифов на тепловую энергию по полугодиям на период регулирования:

- тариф на тепловую энергию (мощность) в 1 полугодии = НВВ 1 полугодия / объем полезного отпуска тепловой энергии в 1 полугодии;

- тариф на тепловую энергию (мощность) во 2 полугодии = НВВ 2 полугодия / объем полезного отпуска тепловой энергии во 2 полугодии.

5. Формирование тарифного предложения (тарифной заявки) для установления тарифов на тепловую энергию (мощность)

Формирование тарифного предложения (тарифной заявки) для установления тарифов на тепловую энергию (мощность) состоит из следующих этапов:

-

формирование папок с расчетными таблицами (расчет тарифов на тепловую энергию (мощность));

-

формирование папок с обосновывающими документами, на основании которых произведен расчет тарифов на тепловую энергию (мощность);

написание пояснительной записки;

-

написание заявления об установлении тарифов на тепловую энергию (мощность);

-

написание заявления о выборе метода регулирования при установлении тарифов на тепловую энергию (мощность);

составление описи всех документов;

нумерация документов в папках с описями;

-

подписание тарифного предложения (тарифной заявки) руководителем регулируемой организации и заверение подписей печатью регулируемой организации;

-

сканирование всех документов тарифного предложения и записывание их на электронные носители информации;

-

сшивание всех документов тарифного предложения, заверение их подписью руководителя и печатью регулируемой организации;

-

направление тарифного предложения в орган государственного регулирования в сфере тарифообразования для установления тарифов на тепловую энергию (мощность) для регулируемой организации.