ООО «Энерго Тарифный Холдинг» выполняет расчеты тарифов на производство и передачу электрической энергии, в том числе долгосрочных тарифов.

Специалисты нашей компании производят корректировку установленных долгосрочных тарифов.

При формировании тарифной заявки производится расчет показателей надёжности и качества оказываемых услуг, а также формируется программа в области энергосбережения и повышения энергетической эффективности.

Расчеты производятся в соответствии с действующим законодательством и методиками.

ООО «Энерго Тарифный Холдинг» осуществляет полное сопровождение по сформированным тарифным предложениям (заявкам) при утверждении тарифов в регулирующих органах, а также при оспаривании утвержденных тарифных решений в ФАС России и судах.

Расчет тарифов на передачу электрической энергии

ООО «Энерго Тарифный Холдинг» производит расчет тарифа на передачу электрической энергии следующими методами:

- методом экономически обоснованных расходов (затрат);

- методом доходности инвестированного капитала;

- методом долгосрочной индексации необходимой валовой выручки.

Выбор метода регулирования в отношении конкретной сетевой организации производится регулирующим органом.

Расчет тарифов на передачу электроэнергии методом экономически обоснованных расходов

Для вновь созданных территориальных сетевых организаций, для которых тариф на передачу электрической энергии ранее не устанавливался, расчет тарифа на передачу электрической энергии (на первый год тарифного регулирования) производится методом экономически обоснованных затрат.

Если тариф для сетевой компании устанавливается не в первые, то устанавливаются долгосрочные тарифы с применением метода долгосрочной индексации необходимой валовой выручки или метода доходности инвестированного капитала. Долгосрочные тарифы на услуги по передаче электрической энергии впервые устанавливаются не менее чем на три года. Следующий долгосрочный период – тарифы устанавливаются на срок не менее чем пять лет, отдельно на каждый финансовый год в течение этого долгосрочного периода.

Утвержденные на долгосрочный период регулирования тарифы на передачу электрической энергии ежегодно корректируются регулирующим органом на основании тарифной заявки сетевой организации и действующего законодательства.

Таким образом, для вновь созданной в 2017 г. сетевой компании, тарифы на передачу электрической энергии будут установлены:

- на 2017 г. методом экономически обоснованных расходов (затрат) — на один год;

- на 2018 г. – 2020 г. методом долгосрочной индексации необходимой валовой выручки или методом доходности инвестированного капитала — на три года;

- на 2021 г. – 2025 г. методом долгосрочной индексации необходимой валовой выручки или методом доходности инвестированного капитала — на пять лет.

Этапы формирования тарифного предложения для установления тарифа на передачу электрической энергии

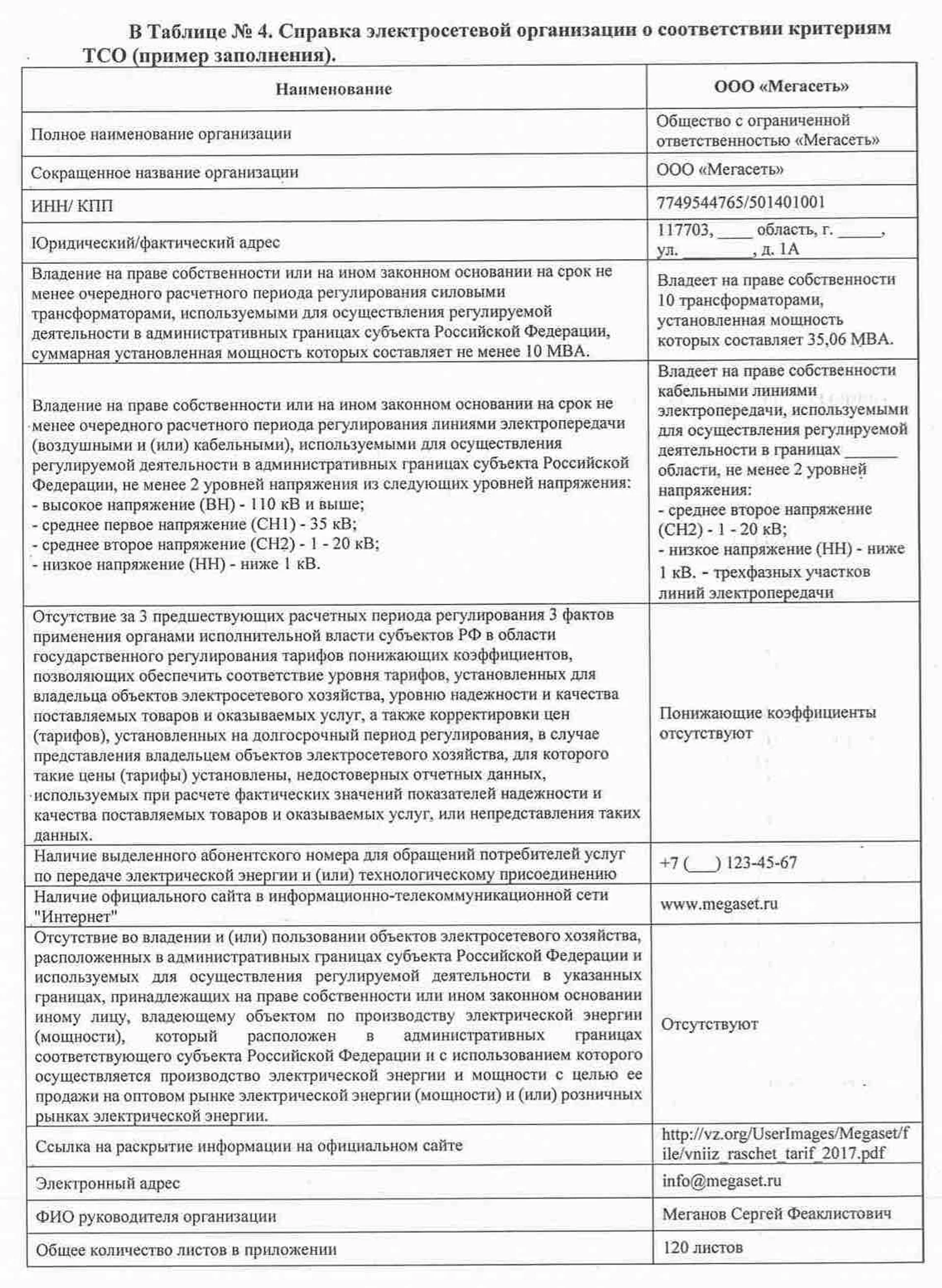

Этап 1. Проверка на соответствие сетевой организации критериям отнесения владельцев объектов электросетевого хозяйства к территориальным сетевым организациям

Не все сетевые организации могут претендовать на получение тарифа на передачу электрической энергии.

12.03.2015 г. вступило в действие постановление Правительства РФ от 28.02.2015 №184 «Об отнесении владельцев объектов электросетевого хозяйства к территориальным сетевым организациям», в котором утверждены критерии отнесения владельцев объектов электросетевого хозяйства к территориальным сетевым организациям.

В соответствии с редакцией от 31.08.2023 г. указанного постановления № 184, в 2024 г. цены (тарифы) на услуги по передаче электроэнергии устанавливаются при условии соответствия критериям отнесения владельцев объектов электросетевого хозяйства к территориальным сетевым организациям (далее – критерии ТСО). Если организация, владеющая объектами электросетевого хозяйства не соответствует нижеперечисленным критериям, тариф на передачу электрической энергии для них не устанавливается.

Такими критериями ТСО являются:

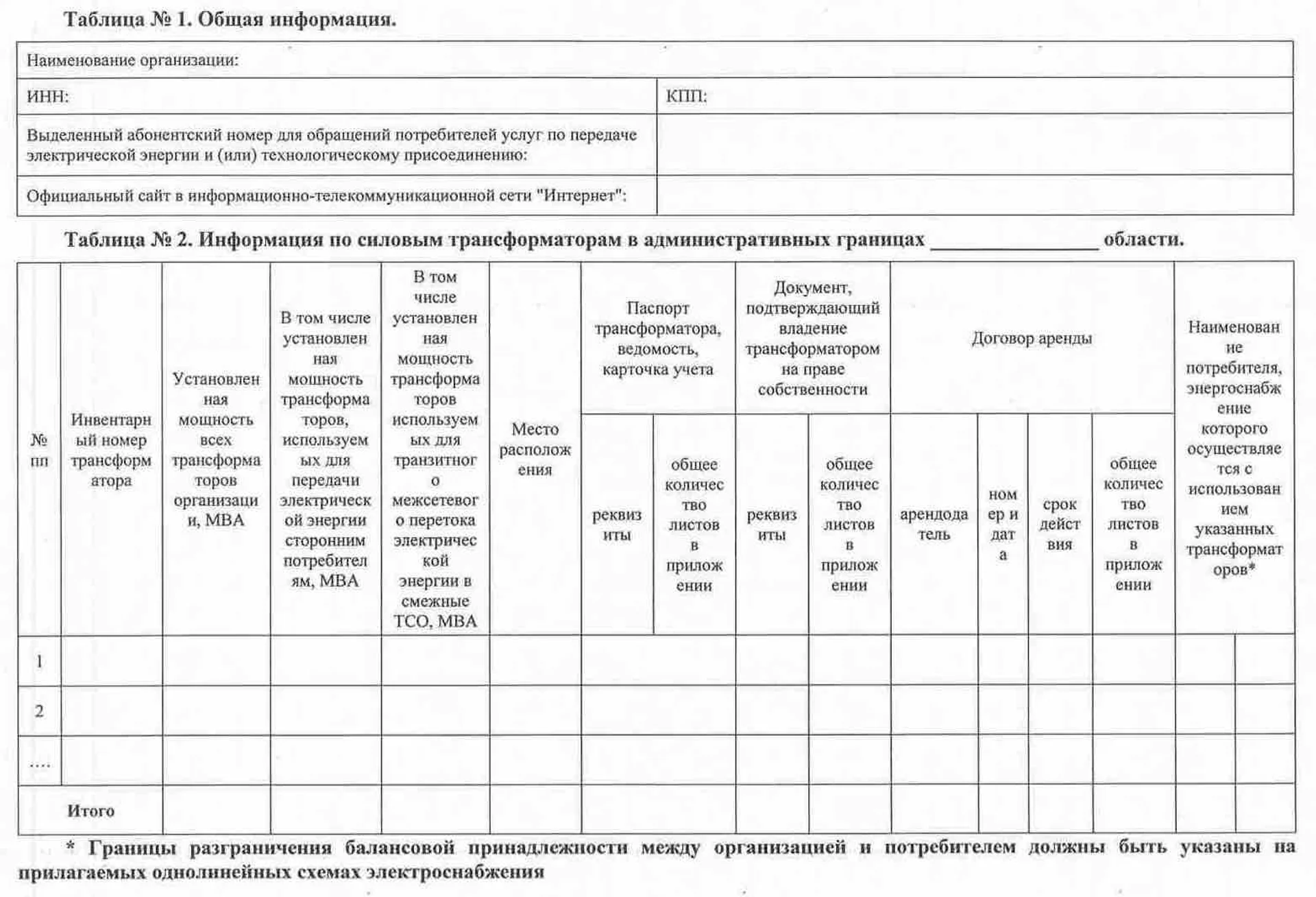

1. Организация должна владеть силовыми трансформаторами в административных границах субъекта Российской Федерации, суммарная номинальная мощность которых составляет не менее 30 МВА на 2024 г. и не менее 150 МВА на 2025 г.. Если трансформаторы взяты в аренду, то срок аренды должен быть не менее периода регулирования, а при установлении долгосрочных тарифов – не менее долгосрочного периода регулирования, на который устанавливаются тарифы (3 года или 5 лет).

Исключения, когда суммарная номинальная мощность трансформаторов может составлять не менее 10 МВА, касаются организаций:

- Права акционера которых осуществляет Российская Федерация в лице Министерства обороны РФ и (или) подведомственные ему организации.

- Организации, права собственника имущества которых осуществляет РФ в лице Минобороны и (или) подведомственные ему организации.

- Организации, владеющие объектами электросетевого хозяйства, соответствующие критериям ТСО, которые обслуживают преимущественно одного потребителя (моносетевые организации).

Напоминаем: моносетевые организации

Это ТСО, которые оказывают услуги преимущественно монопотребителю (за исключением УК, ТСЖ и т.д.) при условии соответствия одному из критериев:

- Доля суммарной максимальной мощности энергопринимающих устройств монопотребителя составляет не менее 80 %;

- Суммарный объем электроэнергии, отпущенной монопотребителю, составляет не менее 80 %.

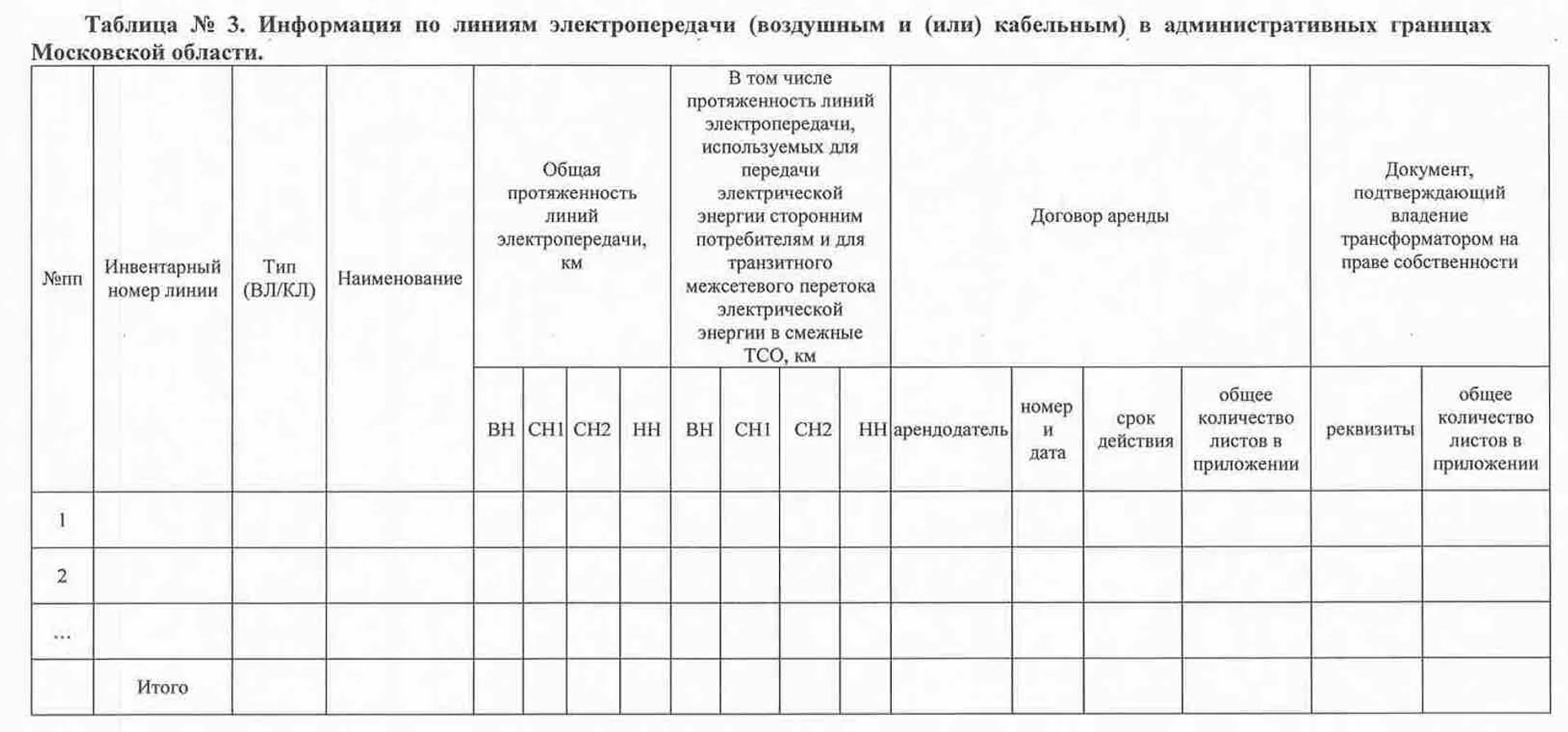

2. Организация должна владеть воздушными и/или кабельными линиями электропередачи, непосредственно соединенными с трансформаторами, указанными в пункте 1, сумма протяженностей которых составляет не менее 50 км на 2024 г. и не менее 300 км на 2025 г.. Также должно быть подтверждено не менее 2 из проектных номинальных классов напряжения:

- 110 кВ и выше (высокое напряжение (ВН));

- 35 кВ (среднее первое напряжение (СН1));

- 1–20 кВ (среднее второе напряжение (СН2));

- ниже 1 кВ — трехфазные участки линий (низкое напряжение (НН)).

Исключения, когда суммарная протяженность сетей может составлять не менее 15 км, касаются тех же категорий (Минобороны, моносети).

3. Отсутствие за 3 предшествующих расчетных периода 3 фактов применения понижающих коэффициентов к тарифам и отсутствие корректировки цен в случае предоставления недостоверных данных.

4. Наличие выделенного телефонного номера для обращений потребителей.

5. Наличие официального сайта в сети Интернет.

6. Запрет на одновременное владение имуществом для передачи и производственным имуществом в границах одного субъекта РФ.

Сетевая организация должна подтвердить соответствие критериям ТСО, направив в регулирующий орган информацию и обосновывающие документы (выписки из ЕГРН, паспорта на трансформаторы и др.).

Критерии ТСО №1

Критерии ТСО №2

Критерии ТСО №3

Подробнее ознакомиться с актуальными требованиями вы можете на странице: Критерии ТСО на 2026 г. и далее.

Этап 2. Формирование баланса электрической энергии (мощности)

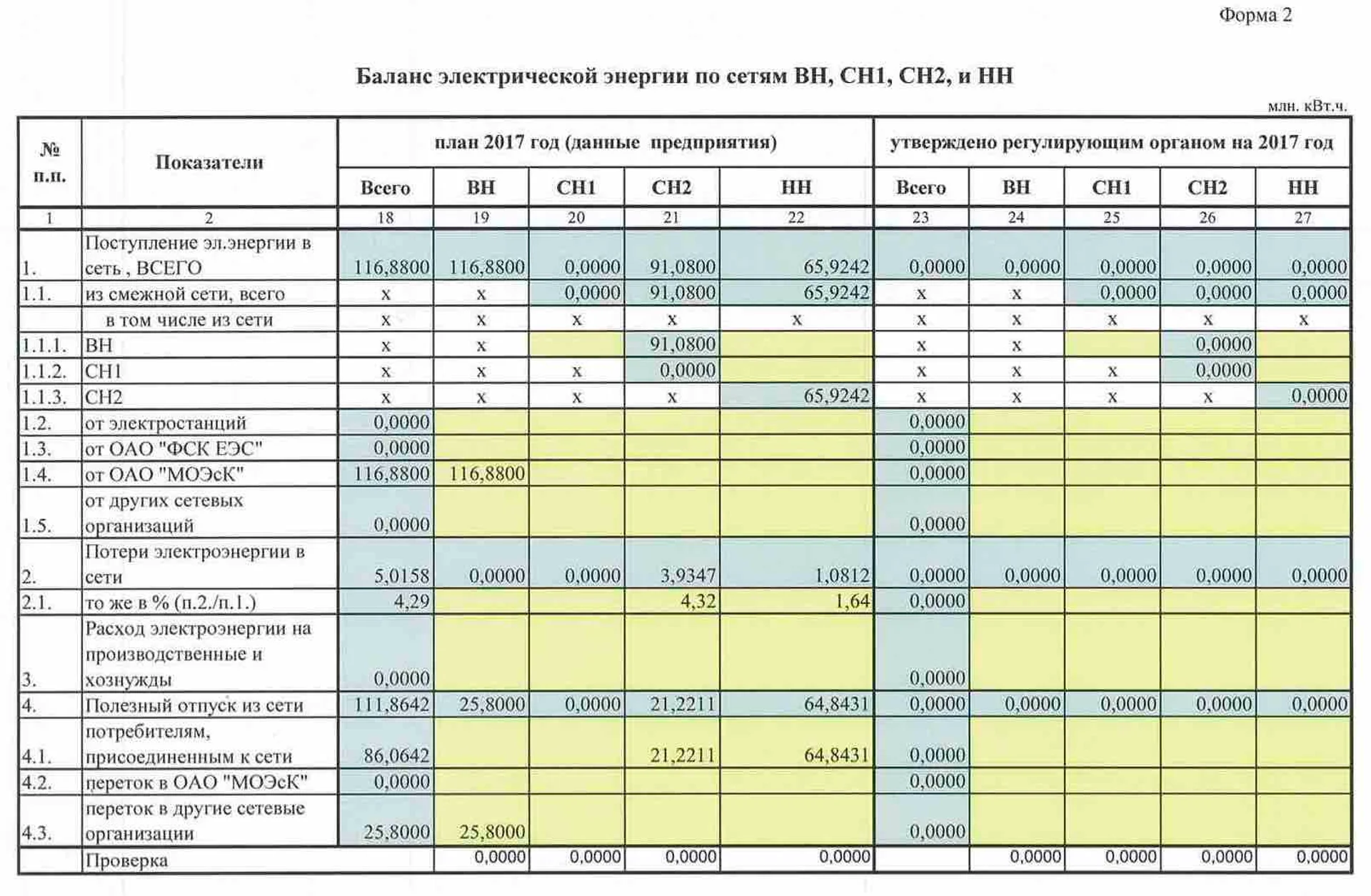

Для расчета тарифа на передачу электрической энергии необходимо правильно сформировать баланс электрической энергии и мощности. Как правило, регулирующий орган требует согласования баланса электрической энергии и мощности со смежными сетевыми и со сбытовыми организациями. Для сетевой организации очень важно корректно сформировать данный баланс, так как от этого зависит величина тарифа.

Специалисты ООО «Энерго Тарифный Холдинг» могут оказать помощь в формировании баланса электрической энергии (мощности).

Следует также помнить, что при первичном регулировании необходимо рассчитать и утвердить нормативы технологических потерь при передаче электрической энергии по своим сетям. Расчет необходимо произвести в соответствии с Приказом Министерства энергетики РФ от 30.12.2008г. № 326 «Об организации в Министерстве энергетики Российской Федерации работы по утверждению нормативов технологических потерь электроэнергии при ее передаче по электрическим сетям».

Специалисты ООО «Энерго Тарифный Холдинг» на протяжении многих лет осуществляют расчет нормативов технологических потерь при передаче электрической энергии. За это время они сталкивались с разными ситуациями и коллизиями при утверждении нормативов в регулирующих органах, приобрели опыт, позволяющий качественно и в максимально короткие сроки рассчитать и согласовать в регулирующих органах нормативы технологических потерь при передаче электрической энергии.

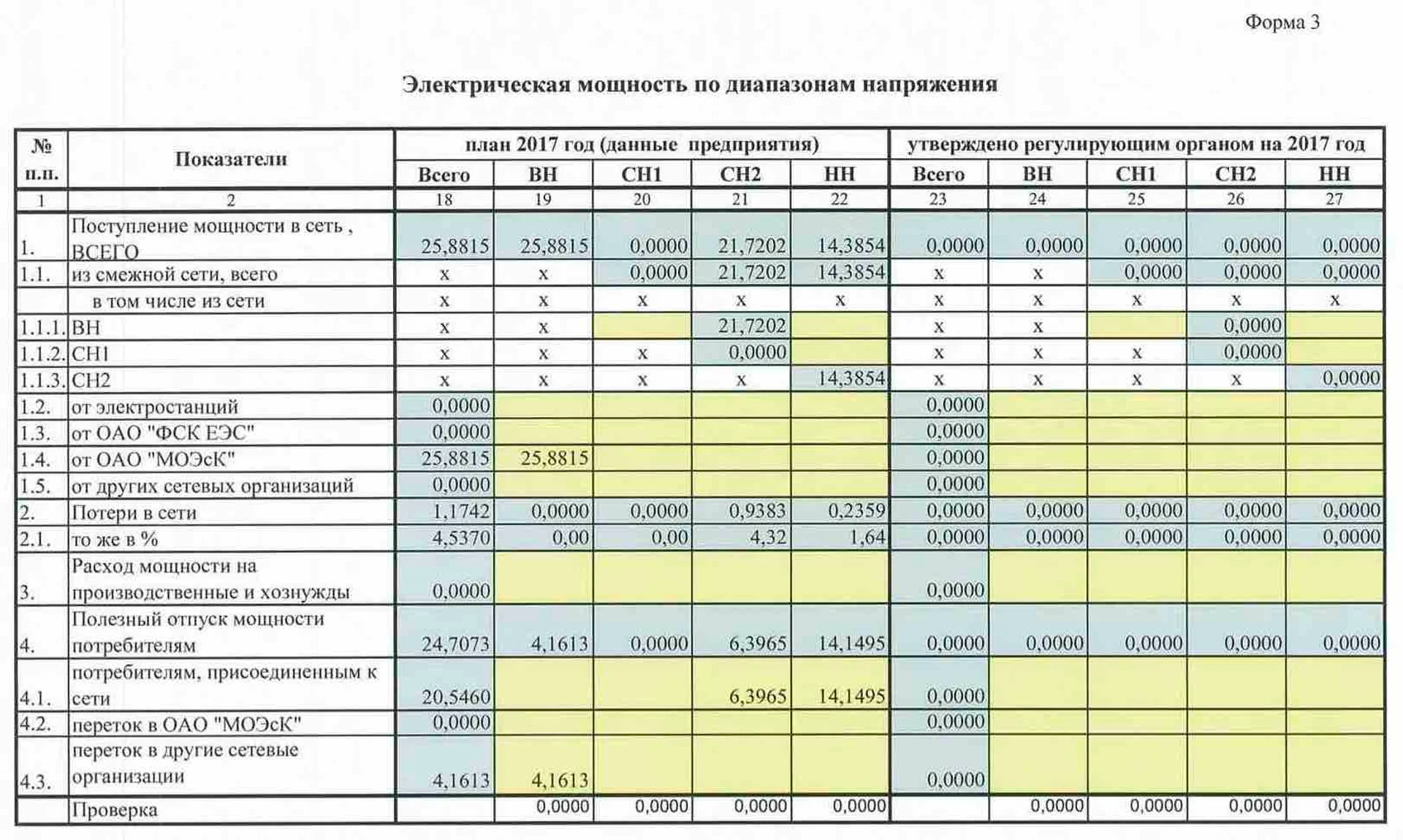

Баланс электрической энергии

Баланс электрической мощности

Этап 3. Формирование тарифной заявки

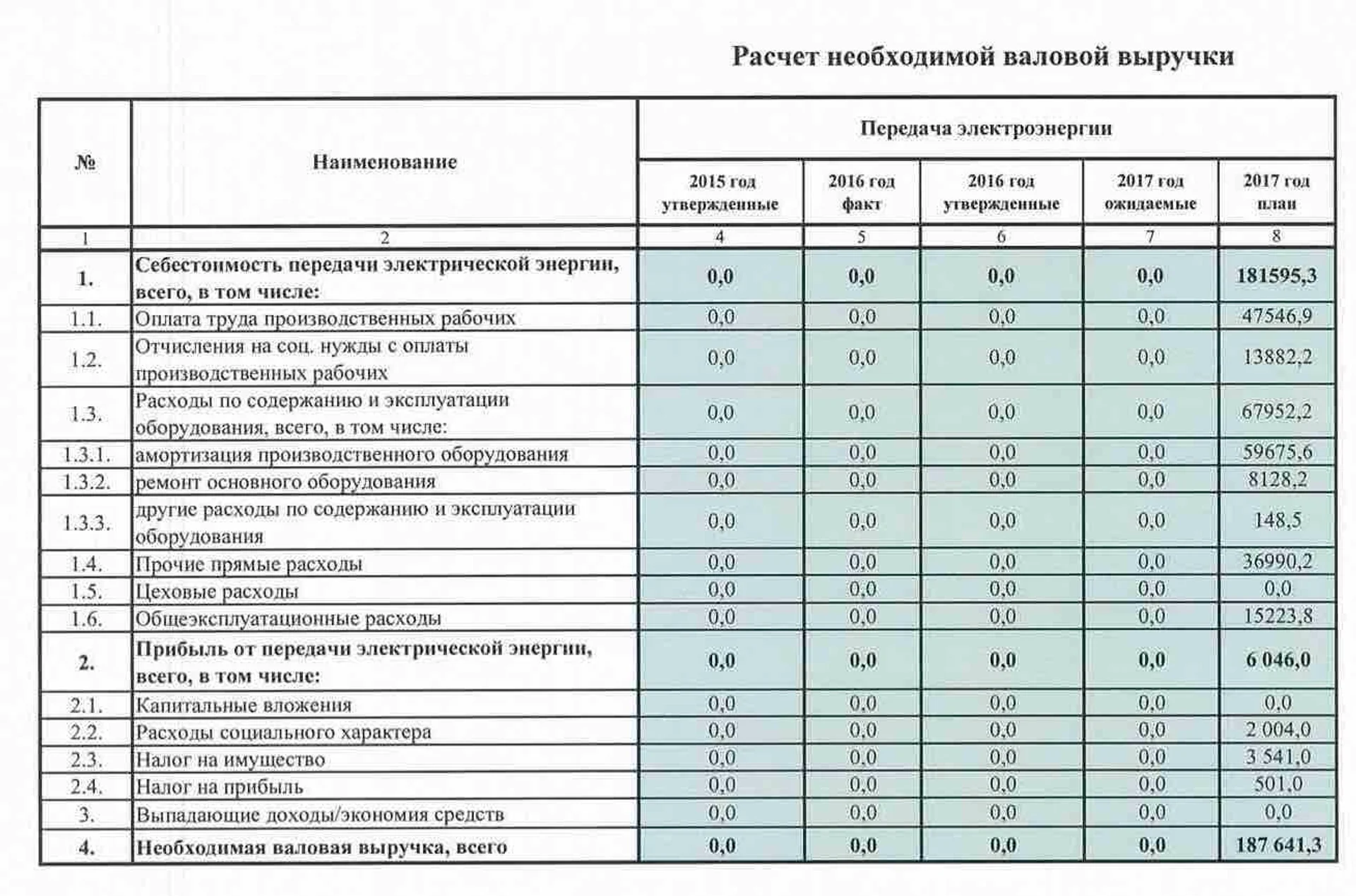

При использовании метода экономически обоснованных расходов (затрат), тарифы на передачу электрической энергии рассчитываются на основе размера необходимой валовой выручки организации (далее – НВВ), получаемой за услуги по передаче электрической энергии и расчетного объема переданной электрической энергии по сетям данной сетевой организации за расчетный период регулирования (один год).

В НВВ включаются следующие расходы:

- расходы, связанные с производством и реализацией продукции (услуг);

- внереализационные расходы;

- расходы, относимые на прибыль после налогообложения.

Расходы, связанные с производством и реализацией продукции (услуг)

К расходам по регулируемым видам деятельности относятся:

- расходы на топливо;

- расходы на покупку электрической и тепловой энергии (мощности);

- расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемую деятельность (оплата услуг ПАО «ФСК ЕЭС», оплата услуг смежных сетевых организаций передаче электроэнергии и др.);

- расходы на сырье и материалы;

- расходы на ремонт основных средств;

- расходы на оплату труда и страховых взносов с фонда оплаты труда;

- расходы на амортизацию основных средств и нематериальных активов (за исключением расходов сетевых организаций на установку приборов учета);

- прочие расходы (оплата услуг связи, вневедомственной охраны, коммунальных услуг, юридических, информационных, аудиторских и консультационных услуг, плата за нормативы допустимых выбросов и сбросов загрязняющих веществ в окружающую природную среду, расходы на аренду, служебные командировки, обучение персонала, расходы на страхование основных средств и персонала относящихся к передаче электрической энергии и др.).

ВАЖНО: при первичном регулировании особенно важно правильно рассчитать и обосновать величину расходов, входящих в НВВ, так как именно тогда определяется максимально возможный экономически обоснованный тариф. В будущем рост тарифа будет ограничен величиной индексации.

Специалисты ООО «Энерго Тарифный Холдинг» помогут правильно, наиболее полно и в соответствии с действующим законодательством обосновать расходы, связанные с производством и реализацией продукции.

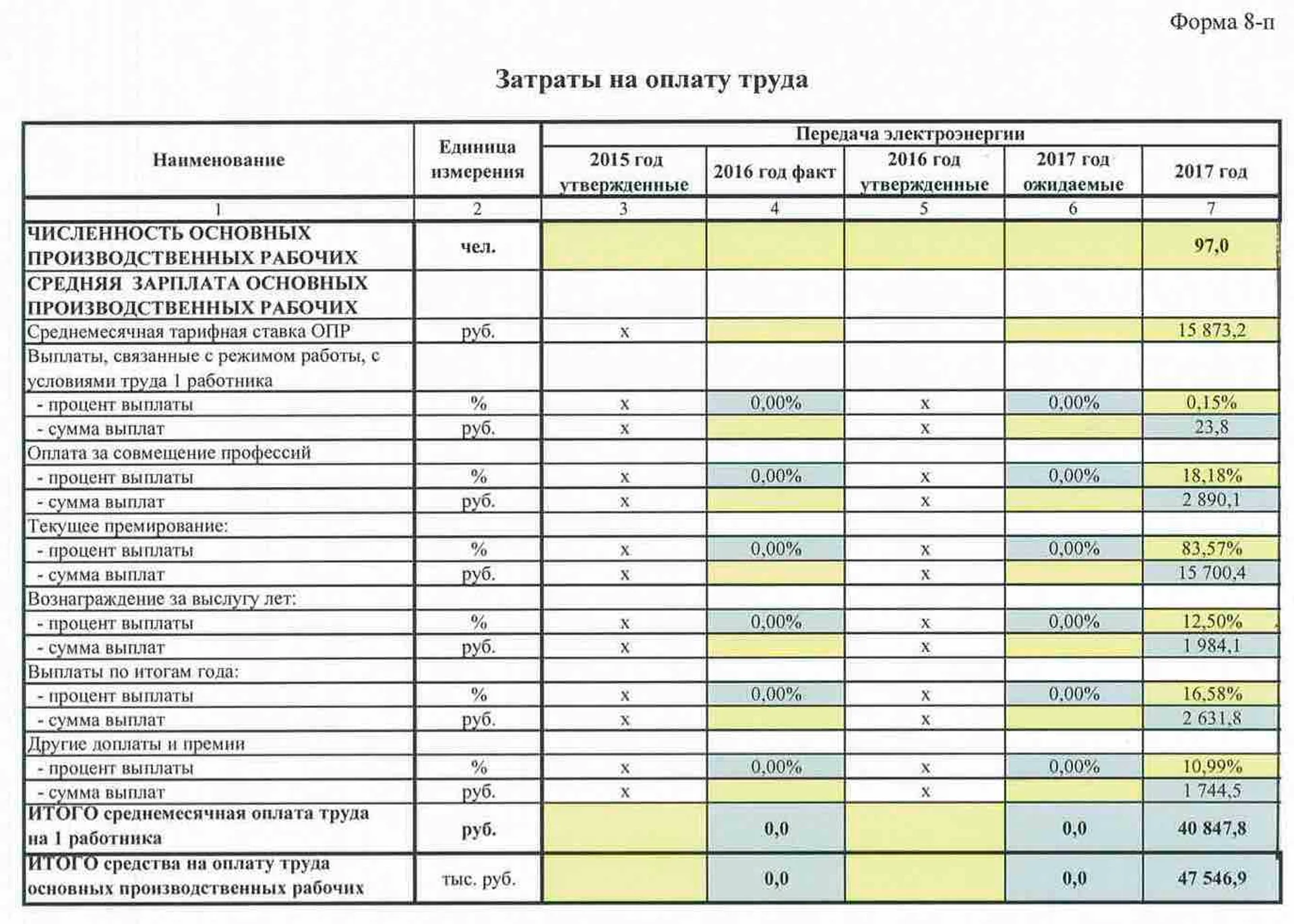

Затраты на оплату труда

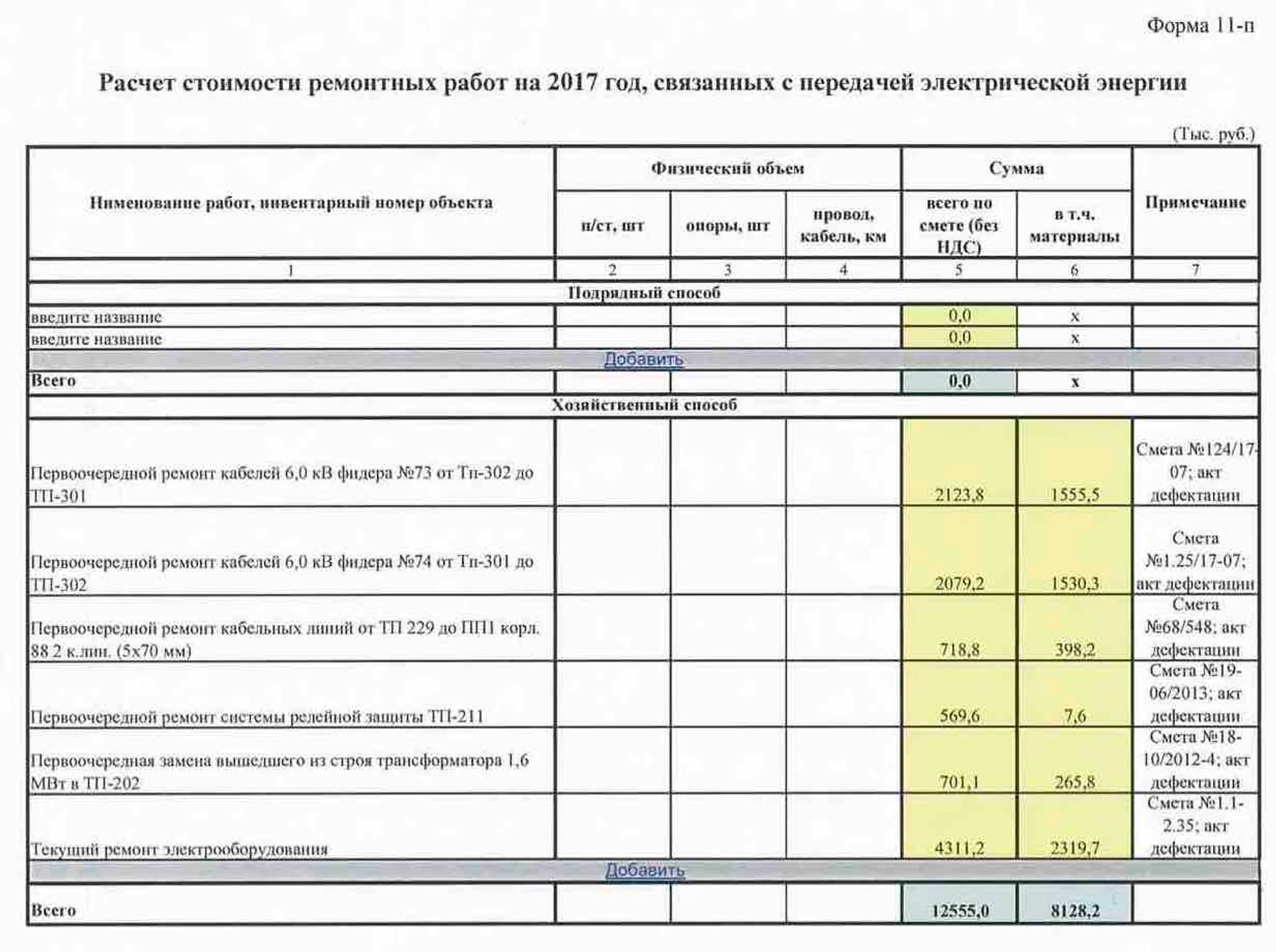

Расчет стоимости ремонтных работ

Внереализационные расходы

К внереализационным расходам относятся:

- расходы на формирование резервов по сомнительным долгам;

- расходы на консервацию основных производственных средств, используемых для передачи электрической энергии.

Расходы, относимые на прибыль после налогообложения

К расходам, относимым на прибыль после налогообложения относятся следующие затраты:

- капитальные вложения (инвестиции);

- взносы в уставные (складочные) капиталы организаций;

- другие расходы из прибыли после уплаты налогов;

- прочие экономически обоснованные расходы (затраты на предоставление работникам гарантий, льгот и компенсаций в соответствии с отраслевыми тарифными соглашениями).

Также в необходимую валовую выручку включается величина налога на прибыль организаций по регулируемому виду деятельности, сформированная по данным бухгалтерского учета за последний истекший период. То есть, если по данным декларации налога на прибыль за прошедший год, налог на прибыль вы не платили (по декларации показан убыток), то регулирующий орган вправе не учитывать в составе НВВ затраты по данной статье.

Специалисты ООО «Энерго Тарифный Холдинг» помогут правильно сформировать и правильно обосновать затраты, относимые на прибыль после налогообложения.

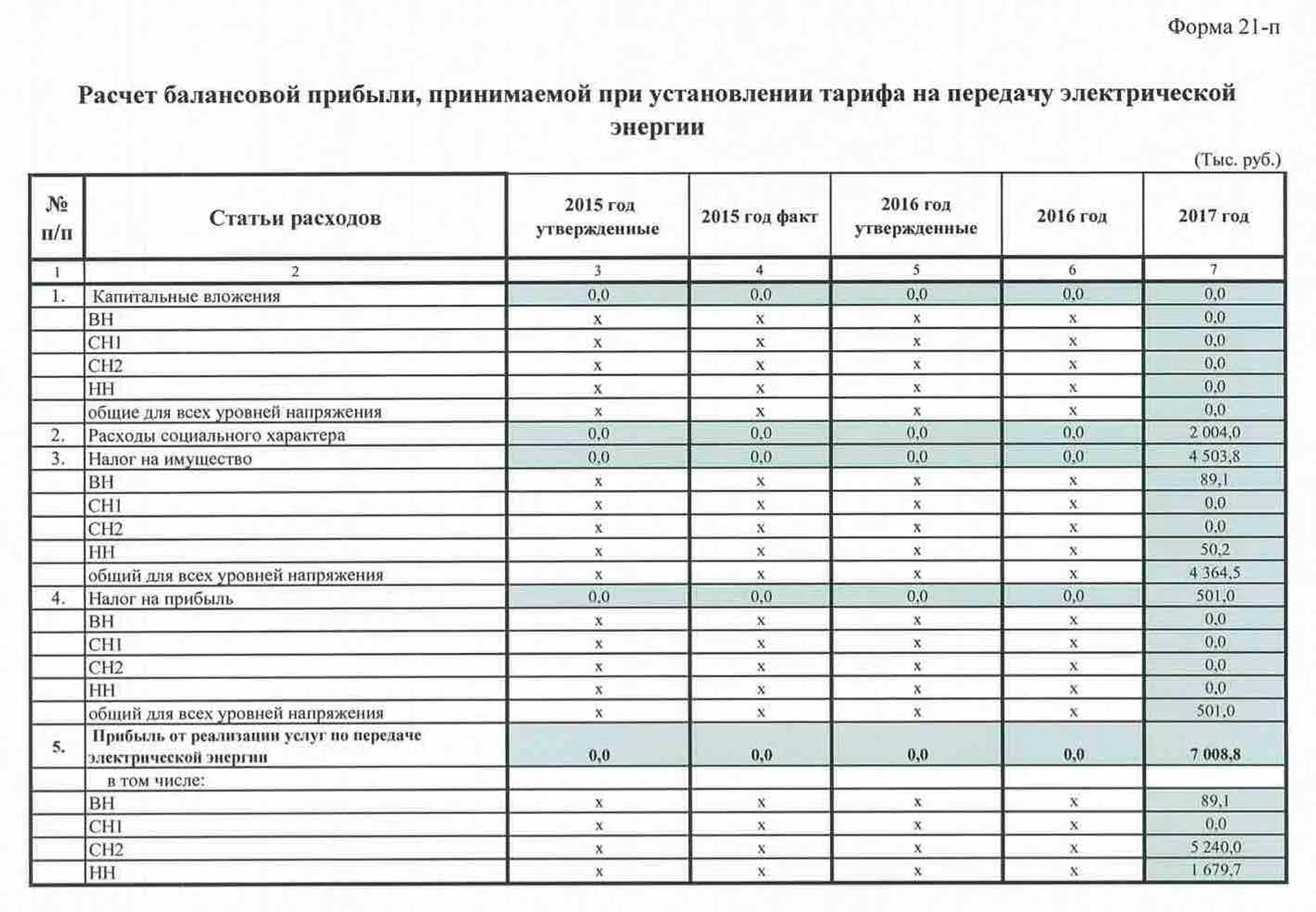

Расчет балансовой прибыли

ООО «Энерго Тарифный Холдинг» производит расчет тарифов на передачу электрической энергии и оказывает услуги по консультационно – техническому сопровождению сформированной тарифной заявки в регулирующих органах до момента установления тарифов на передачу электрической энергии.

Расчет НВВ

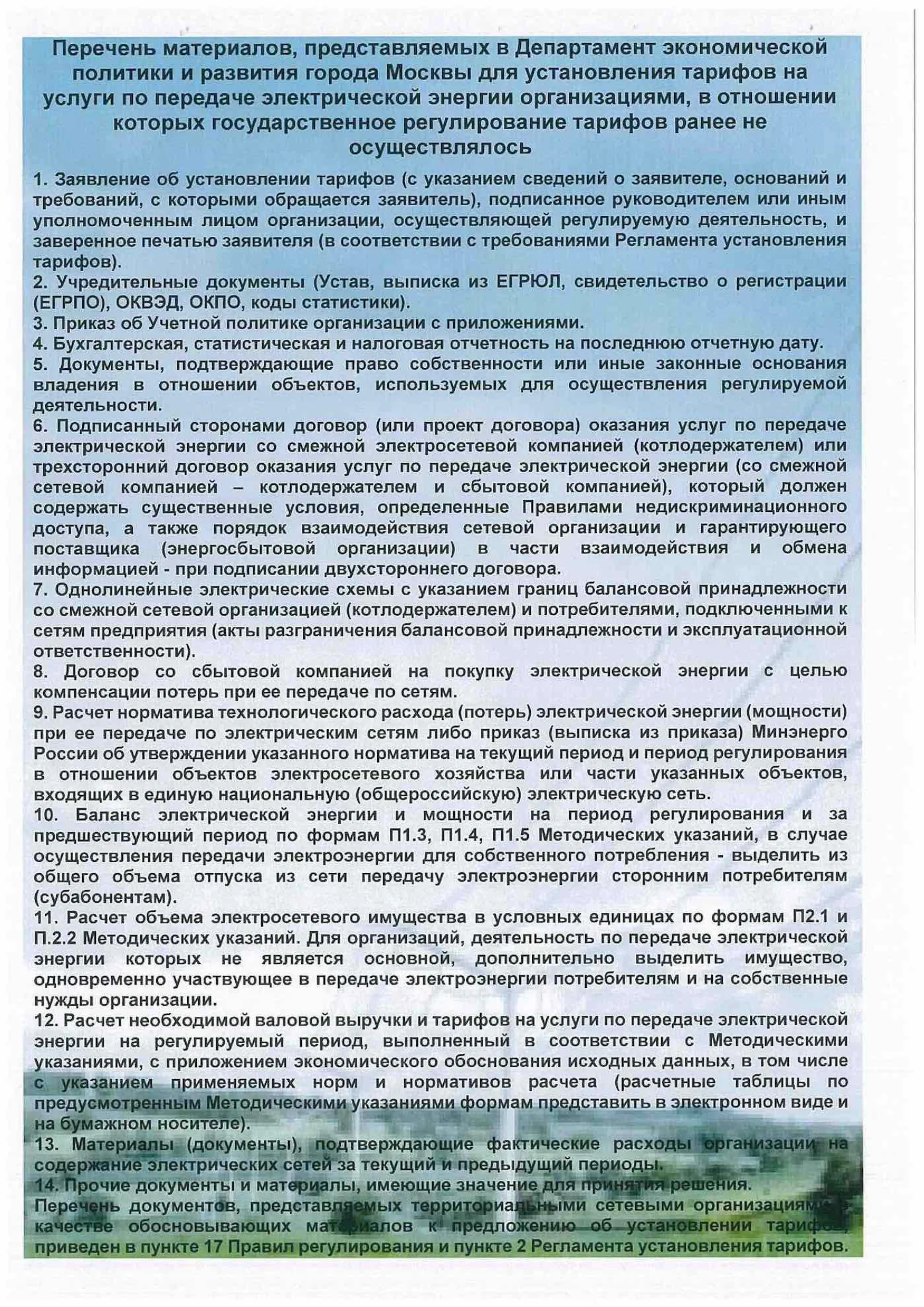

Перечень материалов для расчета тарифов

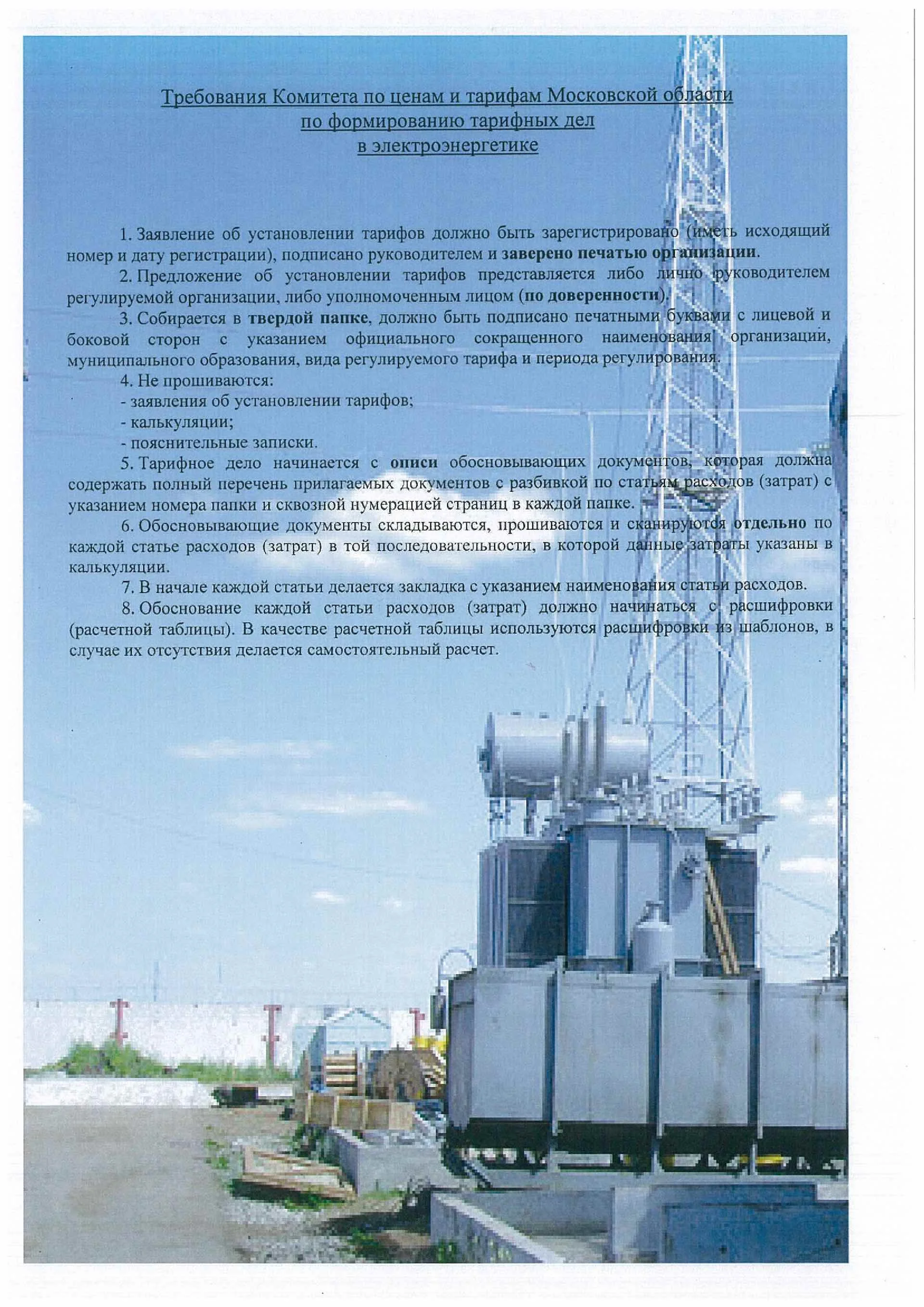

Оформление тарифной заявки